米国株ETFの中でも特に注目されているレバレッジ型商品「SOXL」と「TECL」。

いずれも1日の値動きを3倍に増幅する仕組みを持つレバレッジETFですが、その中身やパフォーマンスには明確な違いがあります。

SOXLとTECLを比較するうえで重要なのは、単に構成セクターを比べることではなく、トータルリターンやドローダウン、ボラティリティ、シャープレシオといった「実績」に基づいた分析です。

本記事では、SOXLとTECLを比較することで、それぞれがどのような投資スタイルに向いているのかを、長期・短期・積立・一括のシナリオ別に詳しく解説します。

レバレッジETFに興味がある方、SOXLとTECLのどちらを選ぶべきか悩んでいる方にとって、リスクとリターンの実データから導かれる比較結果は、投資判断に役立つはずです。

記事のポイント

-

SOXLとTECLの基本構造を整理

-

トータルリターンで徹底比較

-

リスク・回復力の違いを分析

-

向いている投資タイプを診断

- SOXLとTECLを比較:概要

- SOXLとTECLを比較:パフォーマンスから見る

- トータルリターン比較|SOXLとTECLはどちらが儲かった?

- 年率リターンで検証|SOXLとTECLの効率的な増え方は?

- SOXLの年次リターンに注目|爆発力のある年とは?

- CAGRと年次リターンの違い|どっちで判断すべき?

- SOXLとTECLのボラティリティ比較|どっちが激しく動く?

- 最大ドローダウン比較|SOXLとTECLはどこまで戻れたか?

- 結論

- シャープレシオで比較|リスクあたりのリターンは?

- SOXL TECL:相場局面別リターン|上昇・下落・横ばい

- 積立と一括投資の比較|SOXLとTECLはどちらが有利?

- 積立 vs 一括|15年・10年・5年の勝者を総まとめ

- SOXL・TECLで失敗しない戦略選び|期間別の賢いアプローチ

- SOXLとTECLはどんな人に向いているか

- SOXLとTECLを比較しての総括

SOXLとTECLを比較:概要

SOXLとTECLの基本的な違いを示した図解。セクター構成や値動きの特性を視覚的に比較しています。

SOXLとTECLは、いずれも米国で高い人気を誇る3倍レバレッジETFです。

強力なパフォーマンスが魅力で、SNSや投資系メディアでも話題になることが多い一方、「どちらを選ぶべきか」で迷う投資家も少なくありません。

SOXLは半導体株に、TECLはテクノロジー全体に連動しており、セクターの違いが値動きに大きく影響します。

さらに、経費率や構成銘柄、回復力、制度上の注意点など、長期運用や積立投資を考えるうえで押さえておきたいポイントが多数存在します。

本セクションでは、SOXLとTECLの違いを徹底比較し、各ETFの特徴を明確に整理していきます。

レバレッジETFに関心のある方、SOXL・TECLのどちらに投資すべきか迷っている方にとって、判断材料となる情報を中立的な視点からお届けします。

SOXLとTECLの違いを基本から解説|構成指数と設計を比較

SOXLとTECLは、米国で高い人気を誇るレバレッジETFです。

どちらも1日の値動きに対して3倍のパフォーマンスを狙う設計ですが、投資対象や連動する指数には明確な違いがあります。

SOXLの正式名称は「Direxion Daily Semiconductor Bull 3X Shares」。

ベンチマークはICE Semiconductor Indexで、米国市場に上場している代表的な半導体関連企業30社で構成されています。

主な構成銘柄には、NVIDIA、Broadcom、AMD、Qualcommなどが含まれています。

ICE指数は時価総額加重平均方式で組成されており、値動きの大きい銘柄の影響を強く受けるのが特徴です。また、半導体セクターは景気変動に対して感度が高く、短期的なボラティリティも顕著です。

一方、TECLは「Direxion Daily Technology Bull 3X Shares」という名称です。

S&Pテクノロジー・セレクト・セクター指数に3倍連動するETFです。

TECLも、構成銘柄が時価総額加重平均方式で選ばれており、Apple、Microsoft、NVIDIAなど、テクノロジー関連の大手企業を広くカバーしています。

このように、SOXLはICE半導体指数に特化したETFであり、TECLはテクノロジー全体に広がりを持つETFだという違いがあります。

構成銘柄や指数の比較に関心がある方は、FANG+とレバナスの構造・リターン比較記事もあわせて参考にしてください。

SOXLはなぜハイリスク?セクター集中の強みと弱点

SOXLは、ETF全体が半導体セクターで構成されています。構成比率に占める他セクターはゼロであり、極端なセクター集中型ETFです。

そのため、銘柄の選定というよりも、「半導体業界そのもの」に投資するイメージに近いと言えるでしょう。

この構造の最大の特徴は、シリコンサイクルの影響を強く受ける点です。

シリコンサイクルとは、半導体需要と供給のバランスによって繰り返される景気循環のことを指します。在庫調整、設備投資、技術革新、スマホやAIなどの需要変化によって、業績が数年単位で大きく上下します。

たとえば、半導体の需給ひっ迫、米中摩擦、AI需要の拡大など、業界全体のニュースがダイレクトに反映されます。市場環境によっては大きな伸びも期待できますが、逆に業界全体が不調になると、指数ごと急落し、SOXLの価格も大きく下落する傾向があります。

一方、TECLはテクノロジー全体に分散されており、ソフトウェアやクラウドサービスなど、景気循環の影響を受けにくい銘柄も多く含まれます。

結果として、TECLの値動きはSOXLほど極端ではなく、セクター全体でバランスが取られているのです。

TECLの分散力を検証|構成銘柄と比率から見える安定性

TECLは、米国の代表的なテクノロジー企業に広く分散投資する3倍レバレッジ型ETFです。構成銘柄は60〜70社に及び、ソフトウェア、半導体、ITサービス、クラウドなど、幅広い業種をカバーしています。

ただし、その「分散」は完全に均等というわけではありません。構成比率は時価総額加重平均方式で決まるため、株価や企業規模が大きい銘柄ほどウェイトが高くなります。

実際、構成上位にはAppleやMicrosoft、NVIDIAといったビッグテック企業が並び、全体のかなりの比率を占めているのが特徴です。

そのため、これら上位銘柄の決算や市場評価が、TECL全体の値動きに与える影響は小さくありません。

一方で、Cisco、Oracle、Adobeなどの中堅IT企業も構成に含まれており、セクター内で一定の分散が図られています。

半導体だけに集中していない点や、クラウド・AI・ITサービスなど多様な業態にまたがっている点が、SOXLとの大きな違いです。

このように、TECLは構成銘柄数こそ多いものの、実質的には“ビッグテックを中心に据えた分散型ETF”という性格を持っています。

分散と集中のバランス感覚が求められるETFだといえるでしょう。

SOXL・TECLは短期向き?3倍ETFの値動きの仕組み

SOXLやTECLといったレバレッジETFは、通常のETFとは大きく異なる特性を持っています。

最大のポイントは、1日の値動きを対象指数の3倍に連動させるよう設計されていることです。

これは、指数がその日3%上昇すればETFは約9%上昇し、逆に3%下落すれば9%下落するという、日次ベースのリターンを増幅させる仕組みです。

ただし、この効果は1営業日限定であり、長期保有においては複利効果や価格変動によって実際のリターンと乖離が生じます。

特に、相場が横ばいで上下に振れるような局面では、リターンが目減りする「ボラティリティ・デクレイ」という現象が起こりやすくなります。

つまり、「短期的に明確なトレンドが出ている局面」では威力を発揮する一方で、方向感がないレンジ相場ではリターンが削られやすいという特性を持っています。

また、SOXLとTECLはどちらも日々リセットされる運用設計のため、数日間ポジションを持ち越すと、指数の値動きとは異なる結果になることもあります。

このような特徴から、レバレッジETFは基本的に短期売買や局面トレード向けとされています。

中長期で運用する場合は、リスクや乖離についての理解が不可欠です。

コストと分配金で比較|SOXLとTECLの維持コストと利回り

SOXLとTECLは、Direxion社が提供する米国籍のレバレッジ型ETFです。

いずれも年率0.95%の経費率が設定されており、通常のインデックスETFと比べてやや高めです。

これは、日々のレバレッジ比率を維持するために必要なデリバティブ取引やリバランスのコストが反映されているためです。

分配金については、存在はするものの非常に少額(年率0.1%〜0.2%前後にとどまる年が多い)です。利回りを目的とした保有には適さず、値動きによるキャピタルゲインを狙う投資スタイルとの相性が良い商品です。

なお、SOXLとTECLはいずれも新NISAの対象外(レバレッジETFであるため)である点には注意が必要です。

非課税口座での保有はできないため、新NISAを活用した長期投資戦略を考えている場合は、他の商品との併用を検討する必要があります。

このように、コストや制度面での制限がある一方で、リターンの爆発力を重視したい投資家にとっては有力な選択肢となりうるETFです。

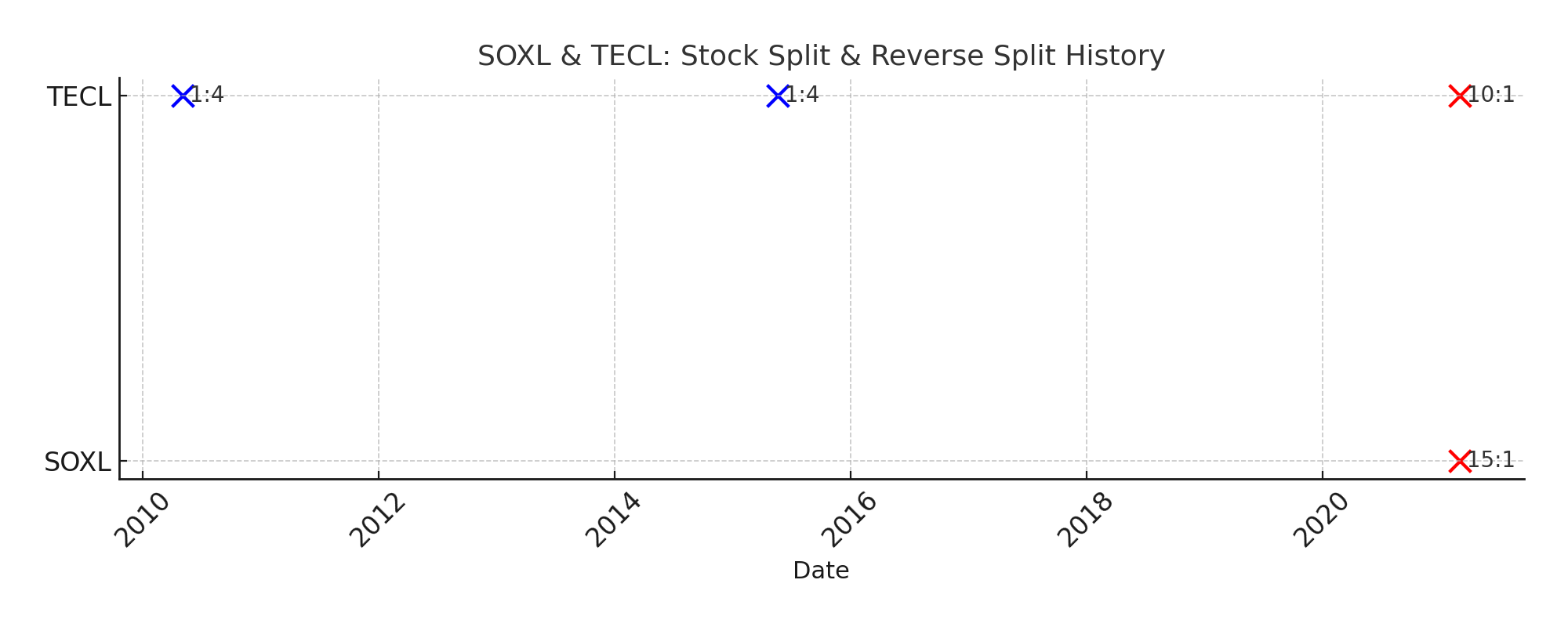

株式分割・併合の履歴比較|SOXLとTECLの価格調整を分析

また、ETF価格の調整として「株式分割」や「株式併合(リバーススプリット)」が行われることがあります。

SOXLでは、2021年に15対1のリバーススプリット(15株 → 1株)を実施しました。これは、株価が低迷した際に価格を引き上げ、投資家の取引利便性を保つための処置です。

一方でTECLは、2010年と2015年に1対4の株式分割を行い、2021年には10対1の併合も実施しています。

つまりTECLは「分割と併合の両方」を経験しており、SOXLは「併合のみ」の傾向があるのがポイントです。

このような株式調整は、見かけの株価には影響しますが、投資家の資産価値そのものが増減するわけではありません。

そのため、長期での比較や分析を行う際は、こうした調整履歴を必ず考慮する必要があります。

SOXLとTECLの株式調整履歴(分割・併合)を可視化。SOXLは2021年に15対1のリバーススプリットを実施。TECLは分割と併合の両方を経験している。

ここまでのポイントをまとめると

- SOXLは半導体に集中し、高リスク・高リターン

- TECLはテック全体に分散し、安定性を重視

- 経費率や分配金は同等だが、配当は期待できない

- SOXLは過去に併合、TECLは分割・併合の両方あり

- いずれも新NISA対象外なので制度活用は不可

SOXLとTECLを比較:パフォーマンスから見る

SOXLとTECLの累積リターンやリスク指標を視覚化した比較イメージです。

SOXLとTECLの本質的な違いを見極める上で、もっとも説得力を持つのが「実際のパフォーマンス比較」です。

構成銘柄や指数の違いだけでなく、過去のリターンやリスクの傾向から、その特徴を数値的に把握することができます。

本セクションでは、2010年から2025年までの長期トータルリターンを起点に、CAGR(年率リターン)、年次リターン、ボラティリティ(標準偏差)、ドローダウン、シャープレシオなどの指標を用いて、SOXLとTECLの運用成績を多角的に比較します。

レバレッジETFにおける「爆発力」と「回復力」、そして「積立と一括」の違いを深く掘り下げながら、読者自身に合った投資スタイルを見つけるための参考情報を提供していきます。

トータルリターン比較|SOXLとTECLはどちらが儲かった?

SOXLとTECLのリターンを比較する際、最もわかりやすい指標の一つが「トータルリターン(累積リターン)」です。

SOXLとTECLはいずれもレバレッジETFであり、指数が上昇する局面では驚異的な成長を見せる一方、下落時には急激な損失も伴うという特徴を持っています。

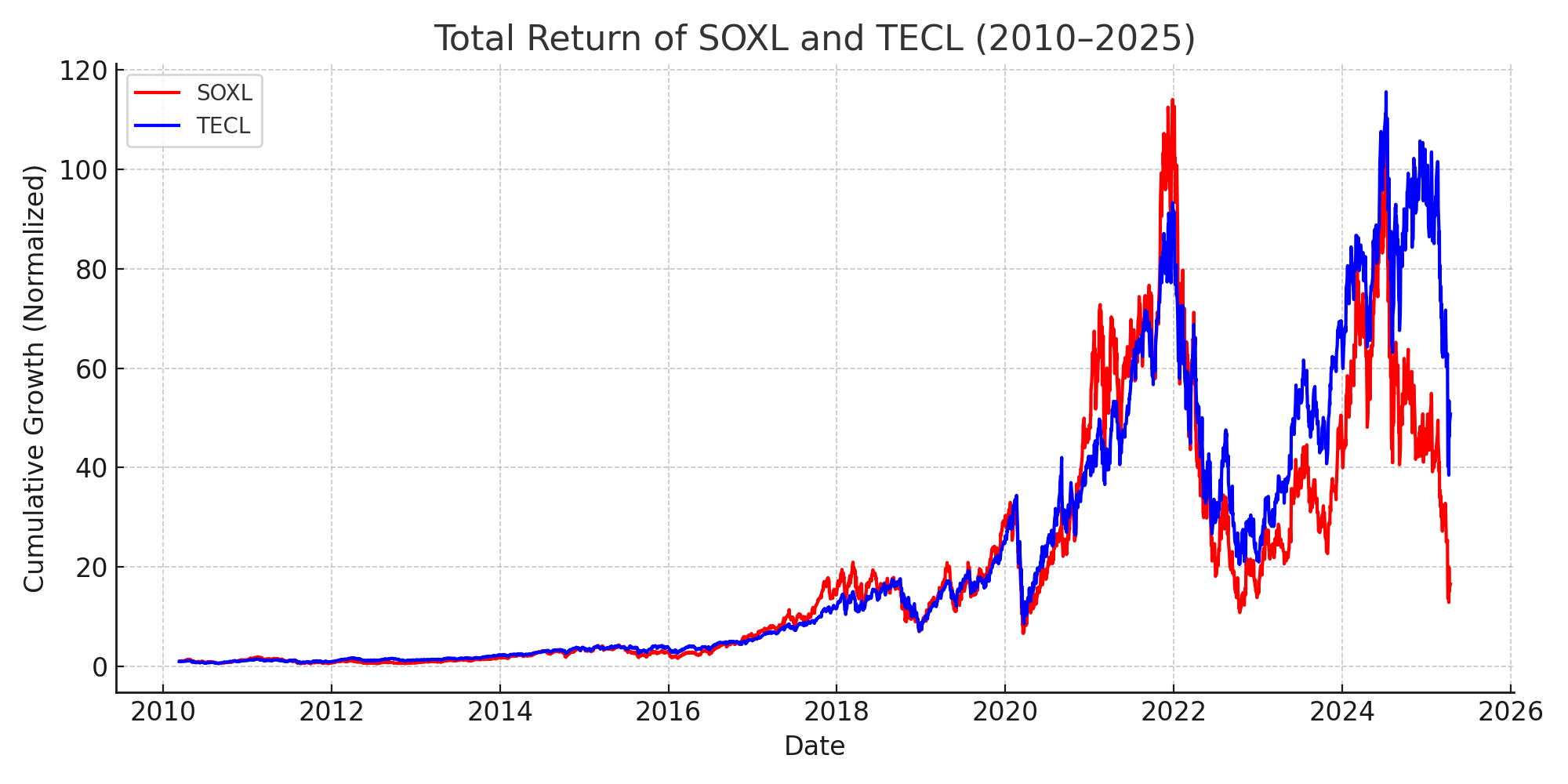

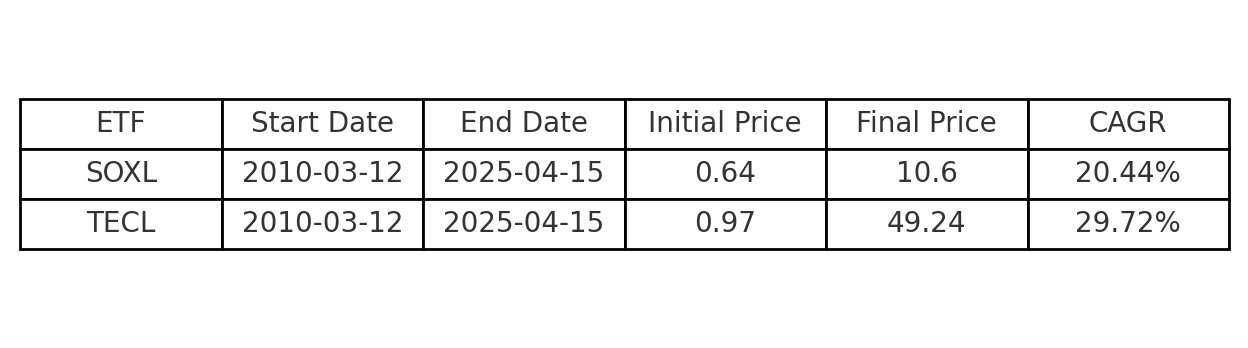

ここでは、共通のデータがそろう2010年3月12日から2025年4月15日までの日次終値データに基づいて、両ETFのトータルリターンを比較します。

クリーンな価格データに基づき算出したところ、長期的な累積リターンではTECLがSOXLを上回る結果となりました。

これは、TECLの方が広く分散されたテクノロジー銘柄に投資しているため、下落時の耐久力が高く、複利効果を活かしやすい構造であることが一因です。

一方、SOXLは半導体セクターに集中しており、好調な年には爆発的な成長を遂げますが、相場の冷え込み時にはTECL以上に下落幅が大きくなる傾向があります。特に2022年以降の調整局面では、その影響が強く現れました。

このように、“一時的な爆発力”を重視するか、“複利による安定成長”を選ぶかによって、どちらを選ぶかの判断は大きく変わってきます。

グラフを見ることで、リターンの質の違いがより明確に理解できるはずです。

2010年〜2025年の日次終値ベースのトータルリターン比較。TECLがSOXLを上回る結果に。

※本記事に掲載しているグラフ・図表は、すべて「toushikurabe – トウシクラベ」にて独自に作成したものです。

※シミュレーションおよび図表は、すべて「日次終値ベースの米ドル建て株価データ」に基づいており、日本円での換算は一部の比較セクション(例:積立 vs 一括)でのみ行っています。為替や税制の影響は反映していません。

※また、積立シミュレーションや投資効率比較、回復力の分析などは、筆者が定めた前提条件に基づく独自の仮定によるものであり、実際の運用成績や将来の値動きを保証するものではありません。

※以降の図表・キャプションには、上記と重複する注釈を省略しています。

年率リターンで検証|SOXLとTECLの効率的な増え方は?

トータルリターンではTECLがSOXLを上回る結果となりましたが、それをさらに明確にするのが「CAGR(年率リターン)」です。

これは、期間全体を通じて年平均どれくらいのペースで増えたかを示す指標で、投資効率の良し悪しを測るのに適しています(下図参照)。

2010年~2025年の日次終値をもとにしたCAGR比較では、TECLの方が効率的に成長している。

トータルリターンリターンと同様に2010年3月12日〜2025年4月15日の日次終値データを基に計算したところ、TECLは年率29.72%という高い成長率を示し、SOXLの20.44%を大きく上回る結果となりました。

この差は「構成銘柄の分散性」「下落局面での損失の抑えやすさ」「複利効果の持続性」といった点が複合的に影響しています。

つまり、TECLは値動きの安定性が高く、長期的な効率性でも優位に立つETFであることが数値からも見て取れます。

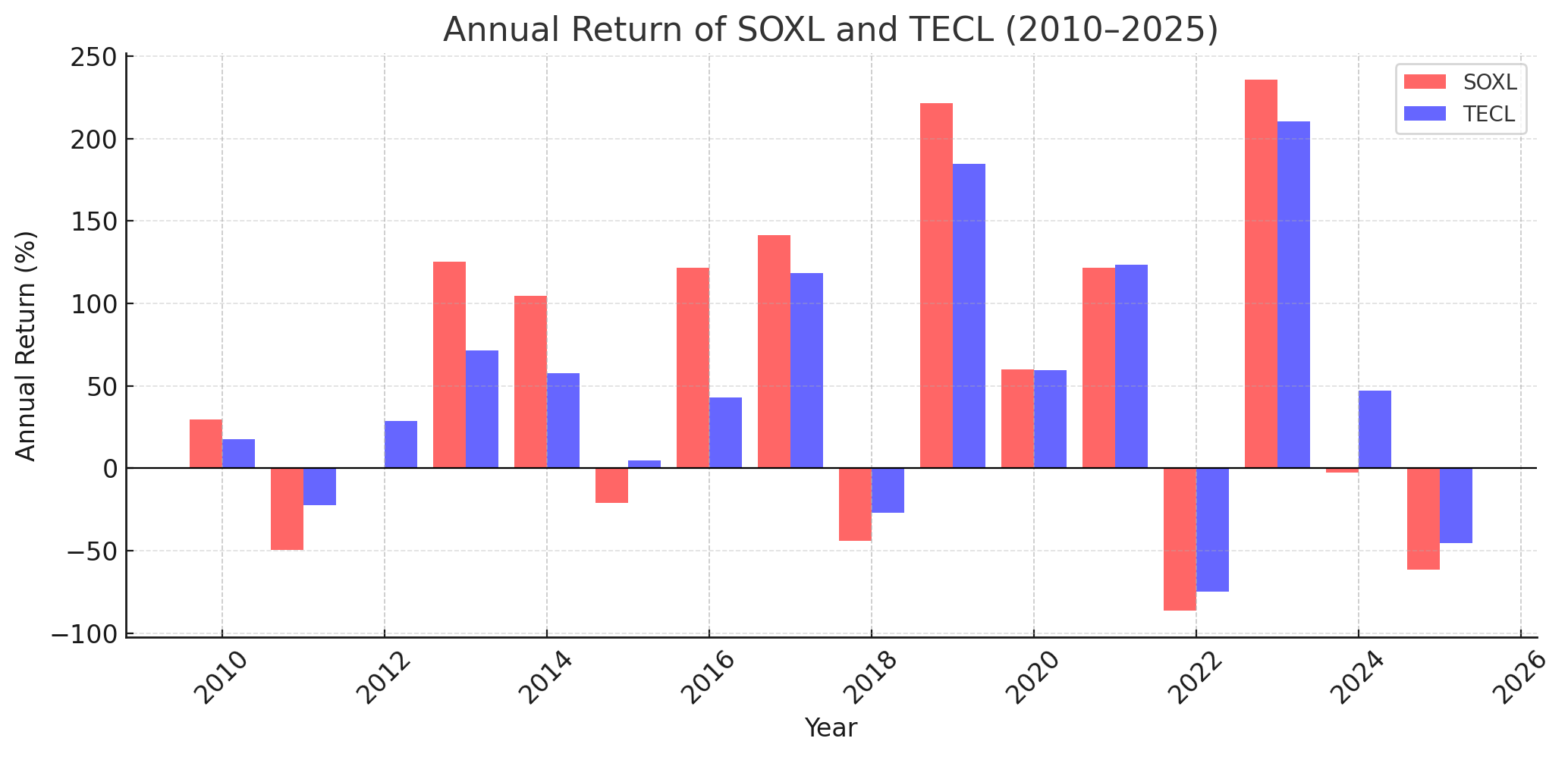

SOXLの年次リターンに注目|爆発力のある年とは?

次に、SOXLとTECLの年ごとの騰落率を視覚化したグラフ(年次リターン)を見てみましょう。

(2010年は3月12日以降、2025年は4月15日まで)

年ごとの騰落率を視覚化。TECLは比較的安定した上昇が目立ち、SOXLはボラティリティが大きい。

TECLは比較的安定したプラス成長が多い一方、SOXLは値上がり・下落ともに振れ幅が大きく、ボラティリティの高さが際立ちます。

特に2022年のような下落相場では、SOXLが−80%超と大きなダメージを受けているのが見て取れます。

一方で、上昇局面では200%超のリターンを記録する年もあり、短期的な爆発力の差が浮き彫りになります。

CAGRと年次リターンの違い|どっちで判断すべき?

投資リターンを評価する際によく使われる指標に、「年率リターン(CAGR)」と「年次リターン(Annual Return)」があります。

この2つは似ているようで、実は役割がまったく異なります。

年率リターンは、ある一定期間を通じて年平均どれだけ成長したかを示す複利ベースの指標です。

たとえばTECLのCAGRが+29.72%であれば、2010年から2025年まで毎年29.72%ずつ成長していれば今の価格に達した、という意味になります。

一方、年次リターンは各年ごとの値動きをそのまま表すリアルなリターンで、たとえば2019年には+111%、2022年には−65%といったように、年ごとの好不調がダイレクトに表れます。

このように、CAGRは長期の効率性を、年次リターンは短期のリスクや局面別の特徴を把握するために使われます。

どちらも欠かせない視点であり、組み合わせて分析することで投資判断の精度が高まります。

以下に特徴をまとめました。

| 項目 | 年率リターン(CAGR) | 年次リターン(Annual Return) |

|---|---|---|

| 意味 | 複利で一定のペースで増えたと仮定した平均的な年リターン | 各年の実際の騰落率(前年比での変化) |

| 計算方法 | 「初値 → 終値」をベースに年平均リターンを算出 | 「年初 → 年末」の価格で毎年ごとに計算 |

| 数字の安定性 | 一貫した成長率になるためブレが少ない | 毎年の相場状況に左右されるためブレが大きい |

| 可視化 | 単一数値(例:CAGR+29.7%)で示す | 棒グラフや折れ線グラフなどで年ごとに表現 |

| 用途 | 長期投資の効率性を評価する | 短期のパフォーマンスやリスクを把握する |

| 向いている分析 | 10年以上の資産形成、他ETFとの比較 | 市場の荒れ具合、レバレッジETFの短期変動確認など |

-

長期視点(安定性や効率)で判断するならCAGR

-

リスク管理や下落耐性を見たいなら年次リターン

SOXLとTECLのボラティリティ比較|どっちが激しく動く?

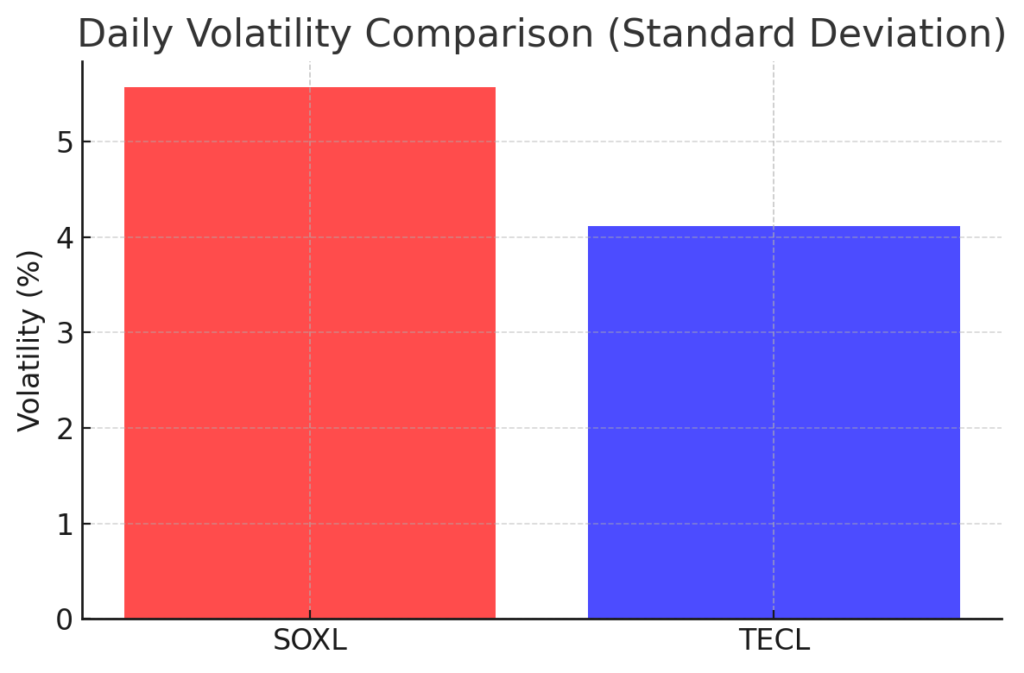

SOXLとTECLのリスクの大きさを比較するために、日次リターンの標準偏差を算出しました。

この数値は「日々どれだけ価格が動くか(=値動きのブレの大きさ)」を示すものであり、リスクを客観的に評価する重要な指標です。

2025年4月15日までのクリーンデータをもとに計算したところ、

- SOXLの日次標準偏差:4.94%

- TECLの日次標準偏差:3.48%

という結果になりました。

SOXLは日次標準偏差が約4.94%、TECLは約3.48%。SOXLのほうが明らかにリスクが大きい。

つまり、SOXLはTECLよりもおよそ1.5倍程度の値動きの大きさがあるということになります。

実際、SOXLは半導体セクターに集中しており、相場の材料に反応しやすい特徴があります。

一方、TECLはより広くテクノロジーセクターに分散しているため、個別銘柄の影響を受けにくく、値動きが比較的穏やかです。

このように、レバレッジETFは単にリターンだけでなく、ボラティリティの高さも含めて選ぶ必要があるという点を押さえておくことが大切です。

最大ドローダウン比較|SOXLとTECLはどこまで戻れたか?

SOXLとTECLの3倍ETFが記録した最近のピークである2021年12月27日を起点に、両ETFが経験した対象期間の最大ドローダウンとその回復過程の違いを、各ベンチマークの代替品(SOXX、XLK)とともに見ていきます(2021年12月27日から2025年4月15日)。

- SOXLのベンチマークはICE Semiconductor Index(ICE半導体指数)ですが、代替としてSOXX(iShares Semiconductor ETF)を使用。

- TECLがのベンチマークはTechnology Select Sector Index(テクノロジー・セレクト・セクター指数)ですが、代替としてXLK(テクノロジー・セレクト・セクターETF)を使用。

*両代替品は実務上事実上の代用として広く使用されています。

条件:チャート図は2021年12月27日から2025年4月15日を示していますが、一度でもピーク値(2021年12月27日)を超えれば回復したとみなします。

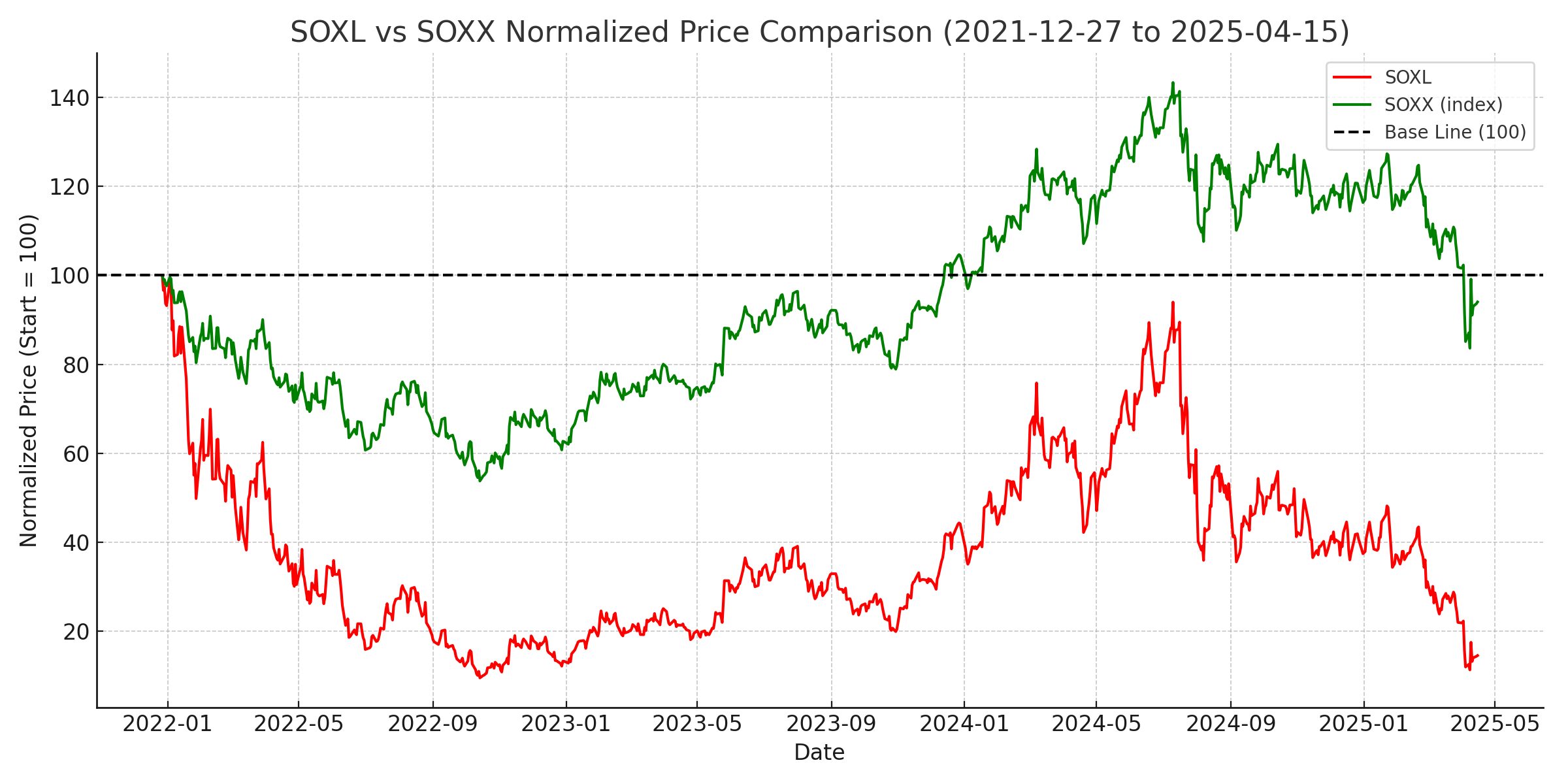

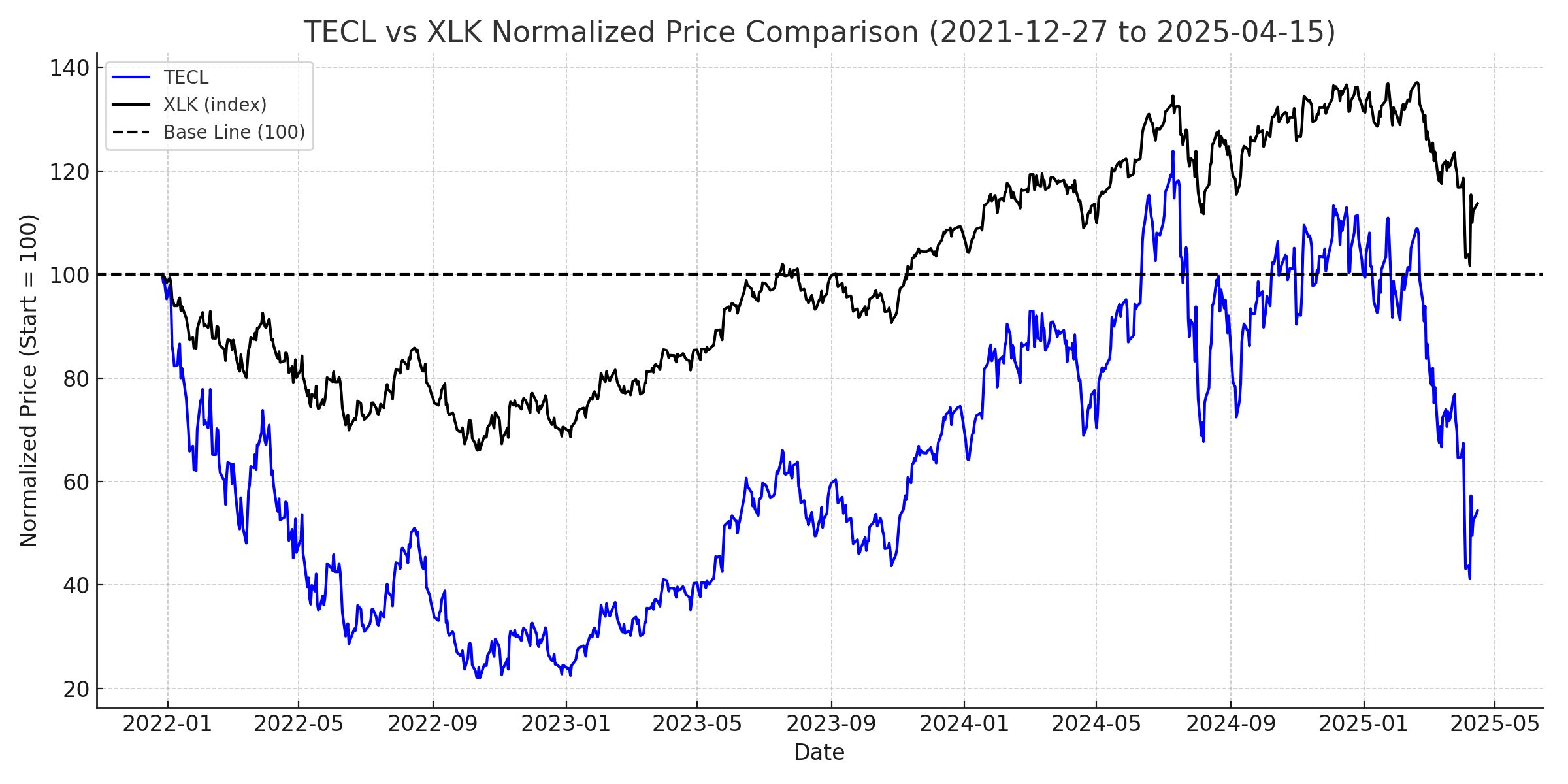

SOXLとSOXXの比較

SOXL(赤)とSOXX(緑)の価格推移比較。基準値100を起点に、SOXLは大幅に減価しているのに対し、SOXXは回復を果たしていることが視覚的に確認できる。

SOXLは、2021年12月27日にピーク($72.99)をつけた後、2022年10月14日に最安($6.93)を記録し、対象期間の最大ドローダウン率は−90.51%に達しました。

その後、SOXLは2024年前半にかけて大きく回復し、一時はピークの9割近くにまで戻りましたが、完全には回復できず再下落しています。

SOXXは2024年前半に一度ピーク水準を超えて完全回復しています(その後調整入り)。

この比較から分かるのは、指数(1倍)は回復しているのに、3倍ETFであるSOXLは戻りきれない=乖離が発生しているという事実です。

この乖離は、レバレッジETFの構造的な減価リスクに起因しており、回復局面においても元指数のようには戻らないことがあるのです。

TECLとXLKの比較

TECL(青)とXLK(黒)の正規化価格推移。XLKは安定的に上昇しピーク水準に達した一方、TECLは一時回復しながらも再び大きく下落しており、レバレッジETF特有の回復力の鈍さが表れている。

TECLも同様に2021年12月27日をピークとし、2022年10月13日にボトム($34.04)を記録しました。対象期間の最大ドローダウン率は約−69.6%です。

しかしその後、TECLは2024年前半に一度ピーク水準まで回復しており、SOXLと異なり完全回復を達成した実績があります。

これは、TECLがテクノロジー全体に分散していることで、SOXLよりも安定性に優れていたことが一因でもあります。

XLKは比較的安定した上昇を続け、2023年末〜2024年初にピークを更新しています。

回復力と乖離の違い|指数とETFのズレを可視化

以下は今回の分析から得られる主要ポイントです:

| 対象 | 対象期間の最大ドローダウン率 | ピーク回復状況 | 備考 |

|---|---|---|---|

| SOXL | −90.5% | 回復未達 | SOXX(代替)は回復 |

| TECL | −69.6% | 回復 | XLK(代替)は回復 |

| SOXX | 約−31% | 回復 | ICE半導体指数の代用 |

| XLK | 約−28% | 回復 | テクノロジー指数の代用 |

結論

SOXLとTECLはいずれも高リスク・高リターンを特徴とする3倍ETFですが、回復特性には明確な差が現れました。

TECLは一度ピークを完全に取り戻した一方、SOXLは回復途中で止まり、元指数が回復しても戻りきれないという結果になっています。

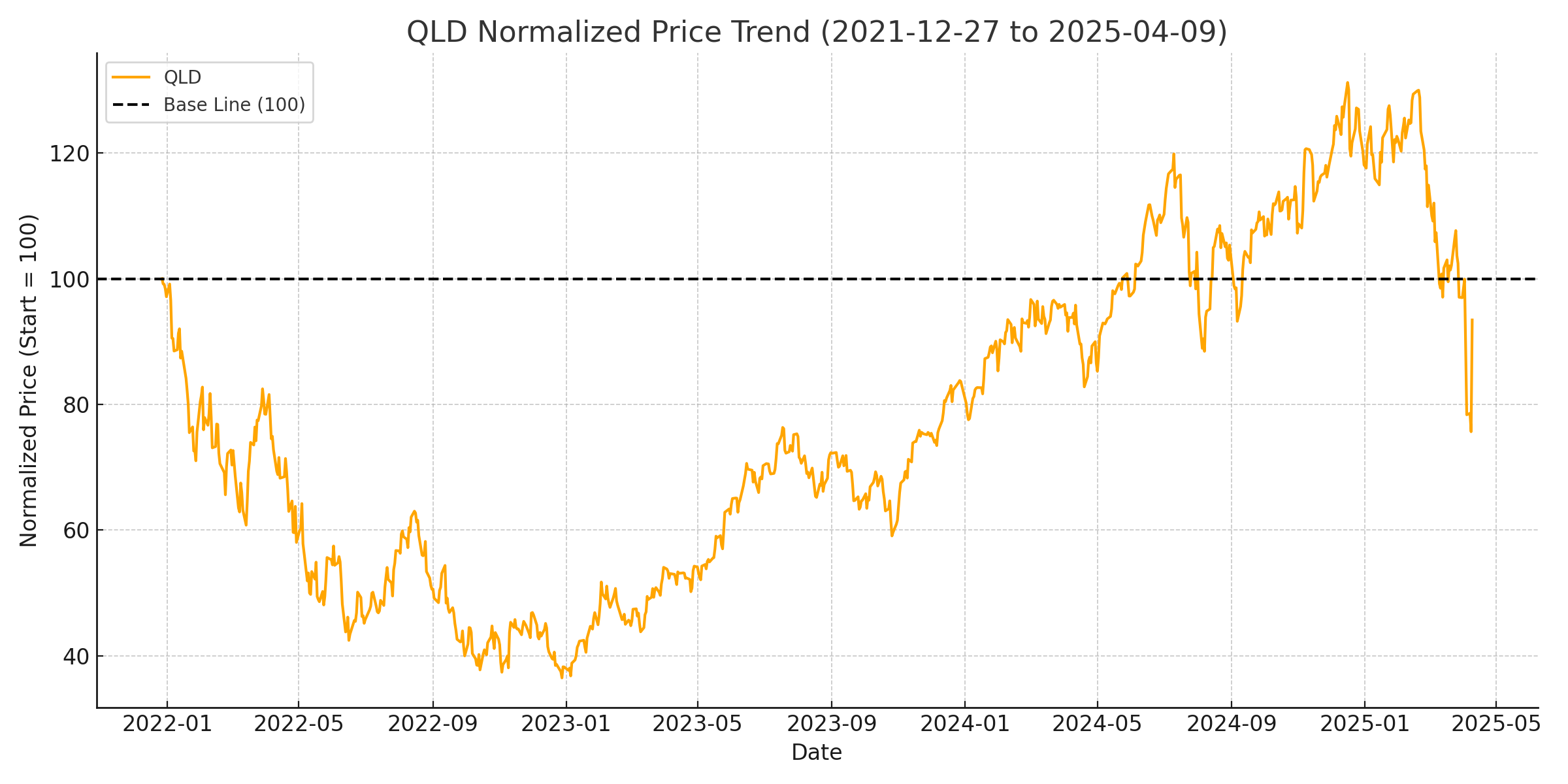

これは、指数 → 2倍ETF → 3倍ETFと進むにつれて、ドローダウンからの回復に時間がかかり、回復力が相対的に弱くなるという構造的な性質を示しています(2倍ETF QLD下図参照)。

したがって、レバレッジETFを保有する際は、上昇局面の爆発力だけでなく、「回復力」や「乖離リスク」も含めて判断することが重要です。

特に、指数が回復していても3倍ETFが戻らないという事実は、長期投資における大きな注意点といえるでしょう。

参照:QLD(NASDAQ100 2倍)の回復

QLD(オレンジ)の正規化価格推移(2021年12月27日〜2025年4月9日)。一度はピーク水準に戻った。

上記のとおり2倍ETFも回復した状況がわかります。

シャープレシオで比較|リスクあたりのリターンは?

| 銘柄 | シャープレシオ(年率換算) | 日次リターンの標準偏差(Volatility) |

|---|---|---|

| SOXL | 0.656 | 0.056(5.6%) |

| TECL | 0.728 | 0.041(4.1%) |

SOXLとTECLのパフォーマンスを比較する上で重要なのが、「どれだけのリスクを取って、どれだけのリターンを得たか」という効率性です。

ここで活用されるのがシャープレシオという指標です。これは、日々のリターンの平均値をその標準偏差で割り、年率換算することで算出されます。

この指標は、リスク1単位あたりのリターンを示すもので、数値が高いほど効率よくリターンを得ていることを意味します。

2025年4月15日時点までのデータをもとにしたシャープレシオは、TECLが0.728、SOXLが0.656でした。

これは、長期的に見ればTECLのほうが値動きの安定性が高く、効率よくリターンを積み重ねてきたことを示しています。

加えて、日次リターンの標準偏差はSOXLが約5.6%、TECLが約4.1%となっており、SOXLの方が約1.4倍もボラティリティが高いことがわかります(*)。

(*本セクションで用いている標準偏差の数値は、シャープレシオ算出時の条件に基づくもので、前セクションのボラティリティ比較とは算出期間・手法が異なります)

つまり、SOXLは大きなリターンを狙える一方で、日々の値動きも非常に荒く、リスクが高いETFです。逆にTECLは安定した値動きの中で、高いリターン効率を実現しています。

シャープレシオの観点からみても、短期で大きな値幅を取りたいならSOXL、リスクと効率のバランスを重視するならTECLが優位といえるでしょう。

SOXL TECL:相場局面別リターン|上昇・下落・横ばい

ここでは、両ETFのそれぞれの相場別のトータルリターンを見ていきましょう。

上昇相場の爆発力比較|SOXLとTECLどっちが伸びた?

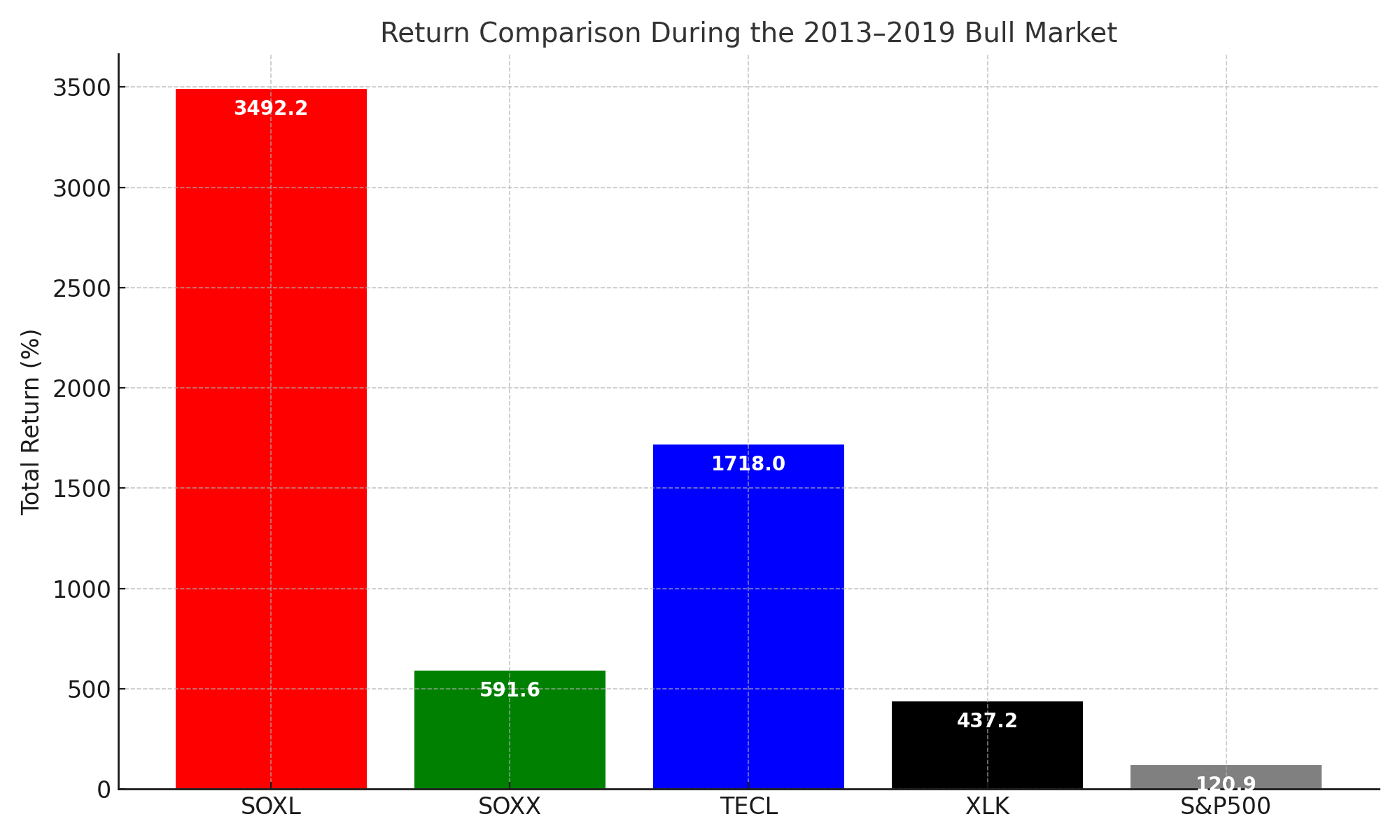

2013年から2019年末にかけては、米国株式市場が非常に好調だった上昇相場です。

この期間において、SOXLとTECLはレバレッジETFならではの「爆発力」を遺憾なく発揮しました(下図)。

2013年~2019年にかけての上昇相場におけるSOXL・TECLと、それぞれの代替元指数(SOXX・XLK)、およびS&P500のトータルリターン比較。指数が堅調に上昇した局面で、レバレッジETFの爆発力がどれほど発揮されたかが視覚的に示されている。

2013年~2019年のトータルリターンは、SOXLが+3492.2%、TECLが+1718.0%に達し、いずれも10倍以上の値上がりとなっています。

これは、SOXLの代替ベンチマークSOXX(+591.6%)、TECLの代替ベンチマークXLK(+437.2%)と比べても、圧倒的な上昇幅であることが分かります。

この差は、レバレッジETFの構造に加え、上昇トレンドが長期にわたって継続し、複利効果が極めて高く働いたことが要因です。

また、SOXLの対象である半導体セクターはこの期間にAIや自動運転、データセンターの急成長によって特に好調であり、NVIDIAやAMDなどの急騰が全体リターンを押し上げました。

一方、TECLもAppleやMicrosoftなどを含むテクノロジーセクター全体に分散しており、安定的な上昇を実現しています。

上の棒グラフでは、SOXL・TECLと、それぞれの代替元指数(SOXX・XLK)、そして市場全体のS&P500(+120.9%)を並べて視覚化。

指数とのパフォーマンス差が視覚的に把握できる構成となっています。

このように、長期の上昇相場においては、レバレッジETFの爆発力が明確に現れ、元指数の3倍以上〜数十倍のパフォーマンス差が生まれることが確認できます。

下落相場の耐久力比較|SOXL vs TECLの弱さは?

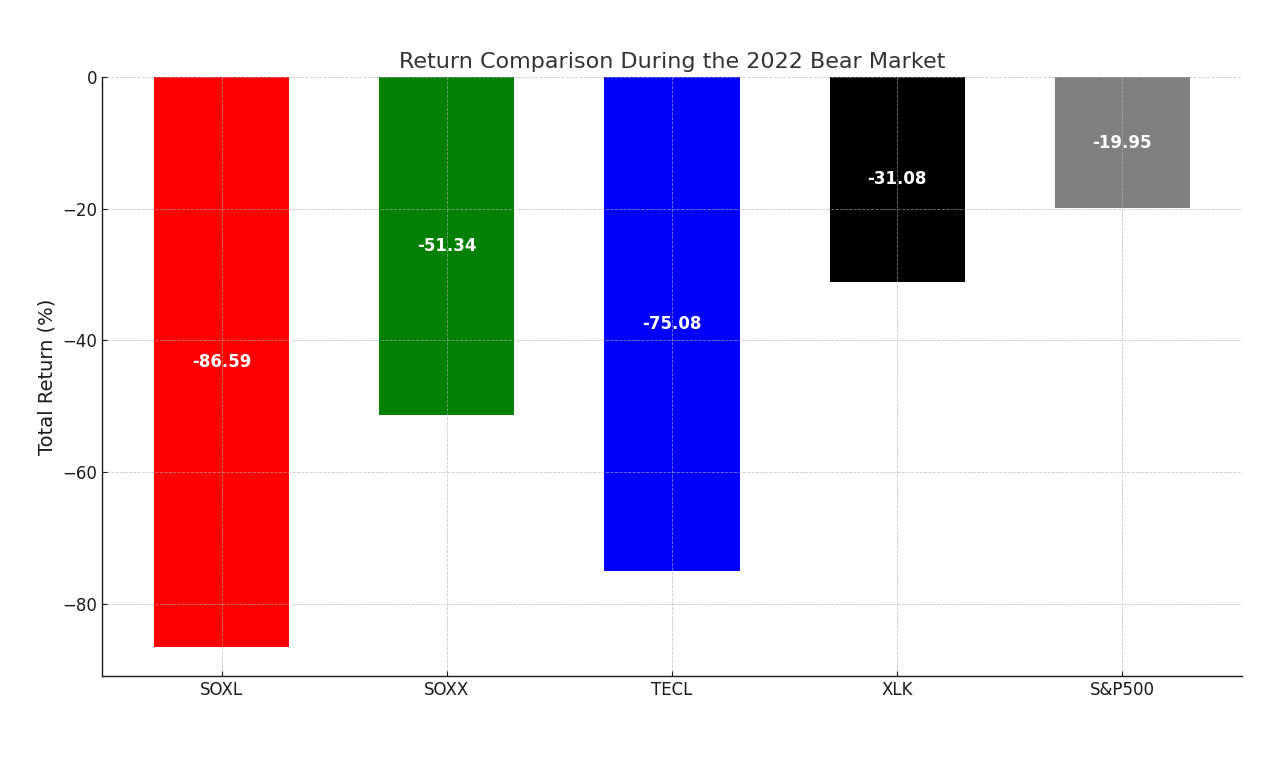

2022年は、米国市場全体がインフレや金利上昇の影響を受けて大きく調整した年でした。

この局面では、レバレッジETFであるSOXLとTECLの「リスク耐性の差」が明確に表れています(下図)。

2022年の下落相場におけるSOXL・TECLとそれぞれの代替元指数(SOXX・XLK)、そしてS&P500のトータルリターン比較。指数の動きが小さくても、レバレッジETFでは顕著な減価が発生していることがわかる。

実際のトータルリターン(2022年1月3日から2022年12月30日)を比較すると、SOXLは−86.6%、TECLは−75.1%と、いずれも大幅な下落となりましたが、SOXLの方が下落幅が10%以上も深かったことが分かります。

この差は、構成セクターの違いによるものです。SOXLは半導体企業に集中しており、市場の変動に対して非常に敏感に反応します。

特に需要循環や在庫調整の影響を強く受けるセクターであるため、ネガティブ相場では急激な値崩れを起こしやすい構造です。

一方、TECLはテクノロジー全体に分散されており、MicrosoftやAppleなど比較的ディフェンシブな要素を持つ銘柄も含まれていることから、下落相場でも多少の耐性を発揮します。

このように、同じレバレッジ3倍ETFであっても、下落局面での振る舞いには明確な違いがあります。

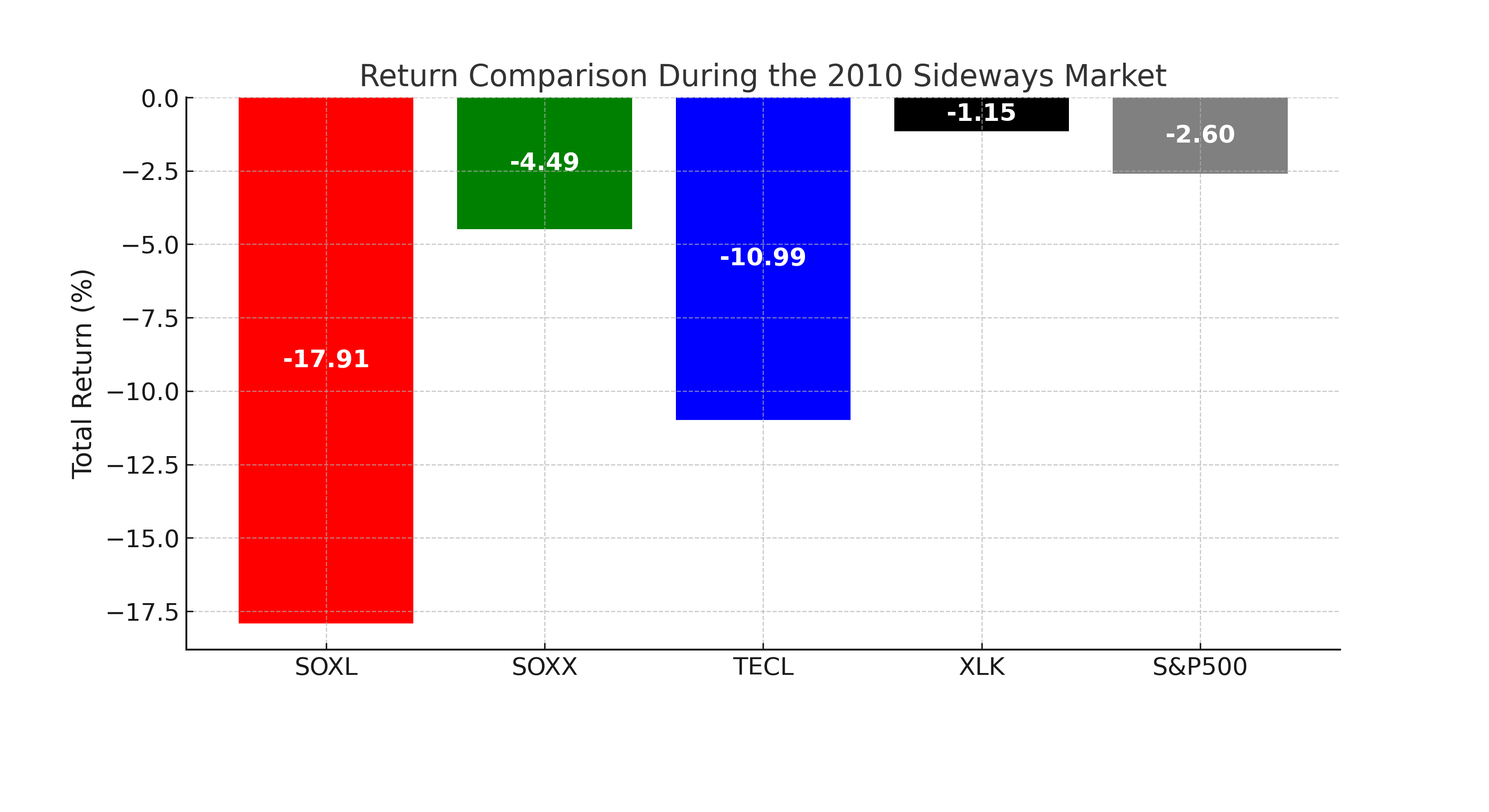

横ばい相場に弱いのはどっち?SOXL・TECLの減価リスク

SOXLやTECLのようなレバレッジETFは、方向感のない相場で資産価値が目減りする「減価リスク」を抱えています。

ここでは、S&P500が実際に横ばいで推移していた局面を基準に、両ETFとその元となる指数を比較してみます。

2010年5月11日から8月5日にかけてのS&P500は、代替ベンチマーク(SOXX・XLK)はある程度一定の価格帯で推移していたことから、本記事ではこの期間を“横ばい相場”と位置づけています(この期間S&P500は、−2.6%)

2010年5月〜8月の横ばい相場におけるSOXL・TECLとそれぞれの代替元指数(SOXX・XLK)、そしてS&P500のトータルリターン比較。指数の動きが小さくても、レバレッジETFでは顕著な減価が発生していることがわかる。

この期間中、SOXLは−17.91%、TECLは−10.99%のリターンを記録し、いずれも相場が大きく動いていないにもかかわらず大幅に減価していることがわかります。

一方、SOXLの代替ベンチマークのSOXX(−4.49%)、TECLの代替ベンチマークXLK(−1.15%)は、より穏やかな値動きにとどまっています。

つまり、指数そのものの下落幅が小さかったとしても、レバレッジETFでは値動きのブレによって複利劣化が発生し、実際のパフォーマンスに大きな差が生じるという構造的リスクがあるのです。

上の棒グラフでは、SOXL・TECLと、それぞれの代替元指数、そして市場全体のS&P500を並べて比較しています。

相場が横ばいに見える状況であっても、レバレッジETFでは明確な減価が生じうることを視覚的に理解できる構成となっています。

S&P500と比較で分かる|SOXL・TECLの強みと弱点

両ETFにS&P500を加えることで、市場全体の基準と比べてSOXL・TECLがどれほど増幅・減価しているかが明確になり、レバレッジETFの特性がより鮮明に伝わります(下図参照)。

上昇局面におけるリターンの差は一目瞭然で、基準資産とレバレッジETFの距離感を視覚的に把握できるのが最大の利点です。

また、下落相場では、S&P500が−20%前後の下落にとどまる一方で、SOXLは−80%超と大幅な減価を記録しており、保有リスクの大きさが際立ちます。

さらに、横ばい相場では、S&P500の−2.6%に対し、SOXLは−17.91%と減価幅が拡大しており、レンジ相場におけるボラティリティ・デクレイの影響がよく表れています。

このように、S&P500をベンチマークとして併記することで、レバレッジETFが「上昇局面では大きく利益を伸ばすが、横ばい〜下落では想定以上に目減りしやすい」ことを、数値と視覚で直感的に理解できる構成となっています。

| 相場局面 | SOXLのリターン(%) | TECLのリターン(%) | S&P500のリターン(%) |

|---|---|---|---|

| 上昇相場 (2013〜2019) |

+3492.2 | +1718.0 | +120.9 |

| 下落相場 (2022) |

−86.6 | −75.1 | −20.0 |

| 横ばい相場 (2010 5~8月) |

−17.91 | −10.99 | −2.6 |

※この表は、それぞれ本文中で紹介した上昇・下落・横ばい相場と同一期間のデータに基づいています。

積立と一括投資の比較|SOXLとTECLはどちらが有利?

SOXLとTECLは、投資期間によってリターンの差が大きくなるETFです。

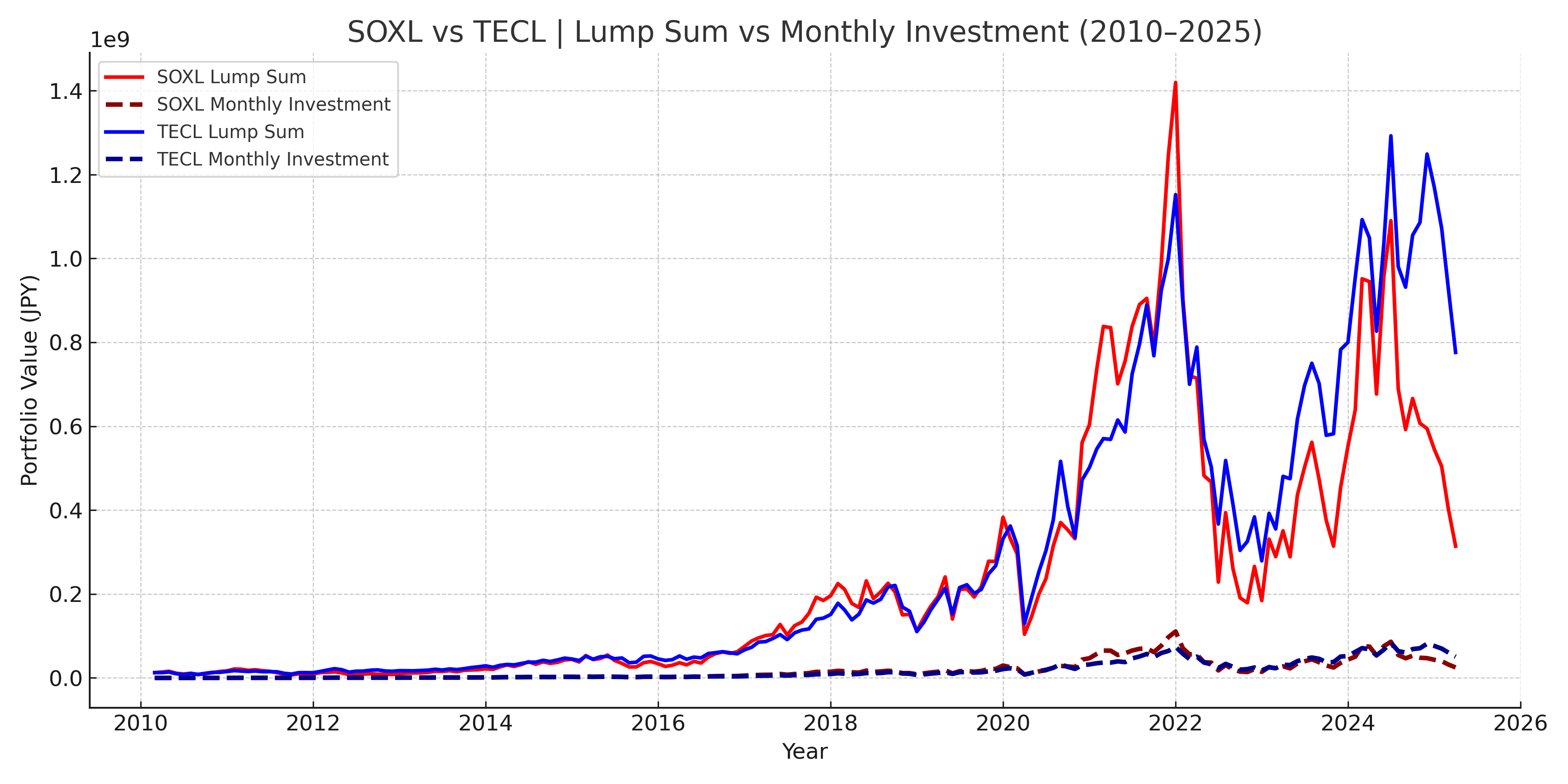

今回は「15年」「10年」「5年」の3期間において、毎月15,000円ずつ積み立てた場合と、初回に126万円を一括で投資した場合の違いを比較しました。

15年の比較

15年の一括投資では、TECLが約7億7,600万円、SOXLが約3億1,400万円に達し、いずれも圧倒的なリターンを記録しました。

一方、積立投資ではTECLが約5,060万円、SOXLが約2,492万円となり、こちらも大きな成長を見せています。

2010年から2025年までの月次データをもとに、SOXLとTECLの「積立(毎月15,000円)」と「一括(126万円相当)」投資を比較。TECL・SOXLともに一括投資の方が高い評価額を記録したが、特にTECLの成長性が際立っている。

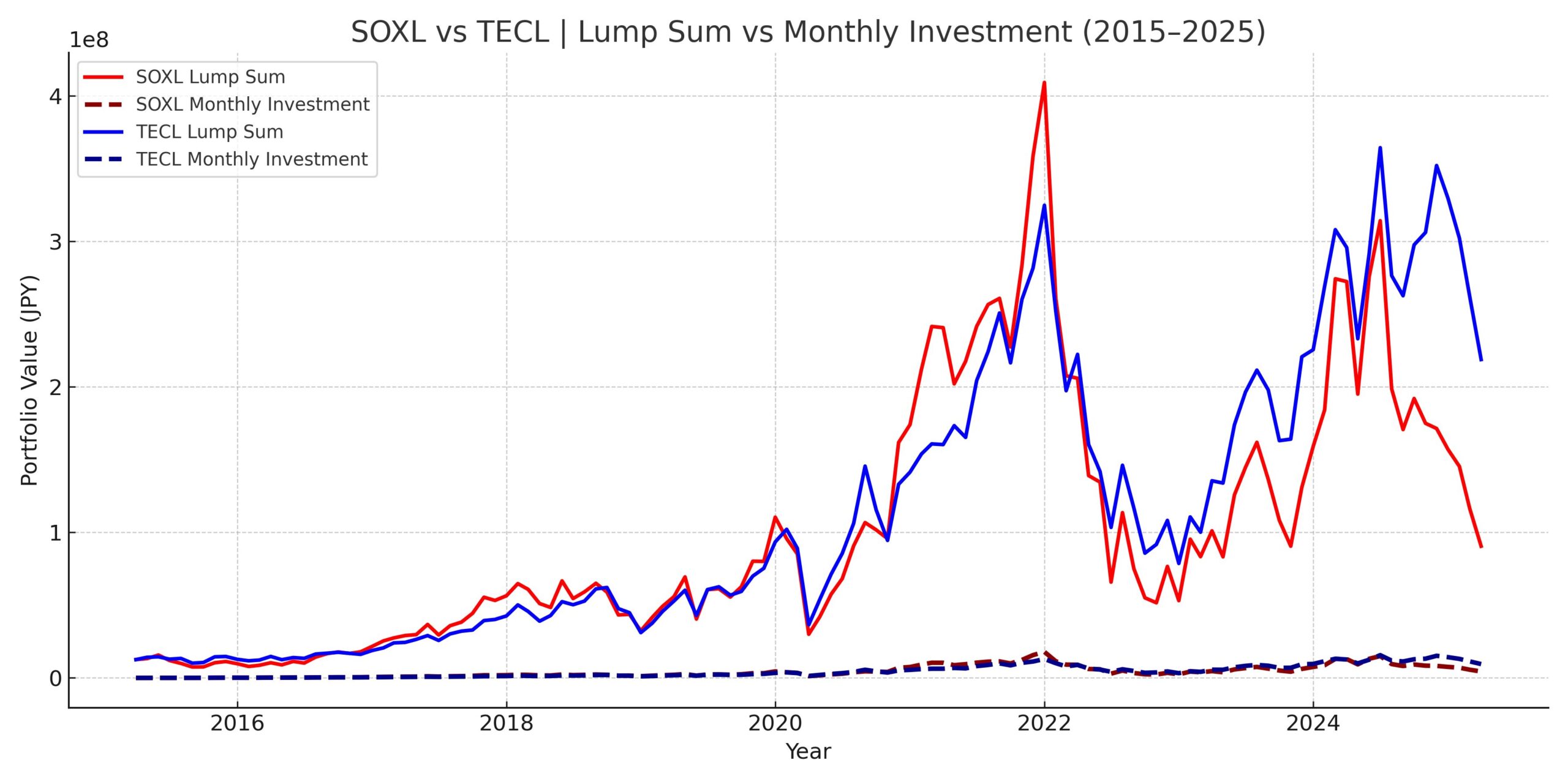

10年の比較

10年に期間を短縮すると、TECLの一括投資が約2億1,800万円、積立でも約950万円まで成長。

SOXLは一括で約9,000万円、積立では約440万円と、比較的振れ幅の大きい結果となりました。

2015年から2025年にかけて、SOXLとTECLに対して一括投資(初回126万円)と積立投資(月15,000円)を行った場合の評価額推移を比較。TECLは積立・一括ともに優れた成長を示し、SOXLは期間中のボラティリティがやや大きい。

5年の比較

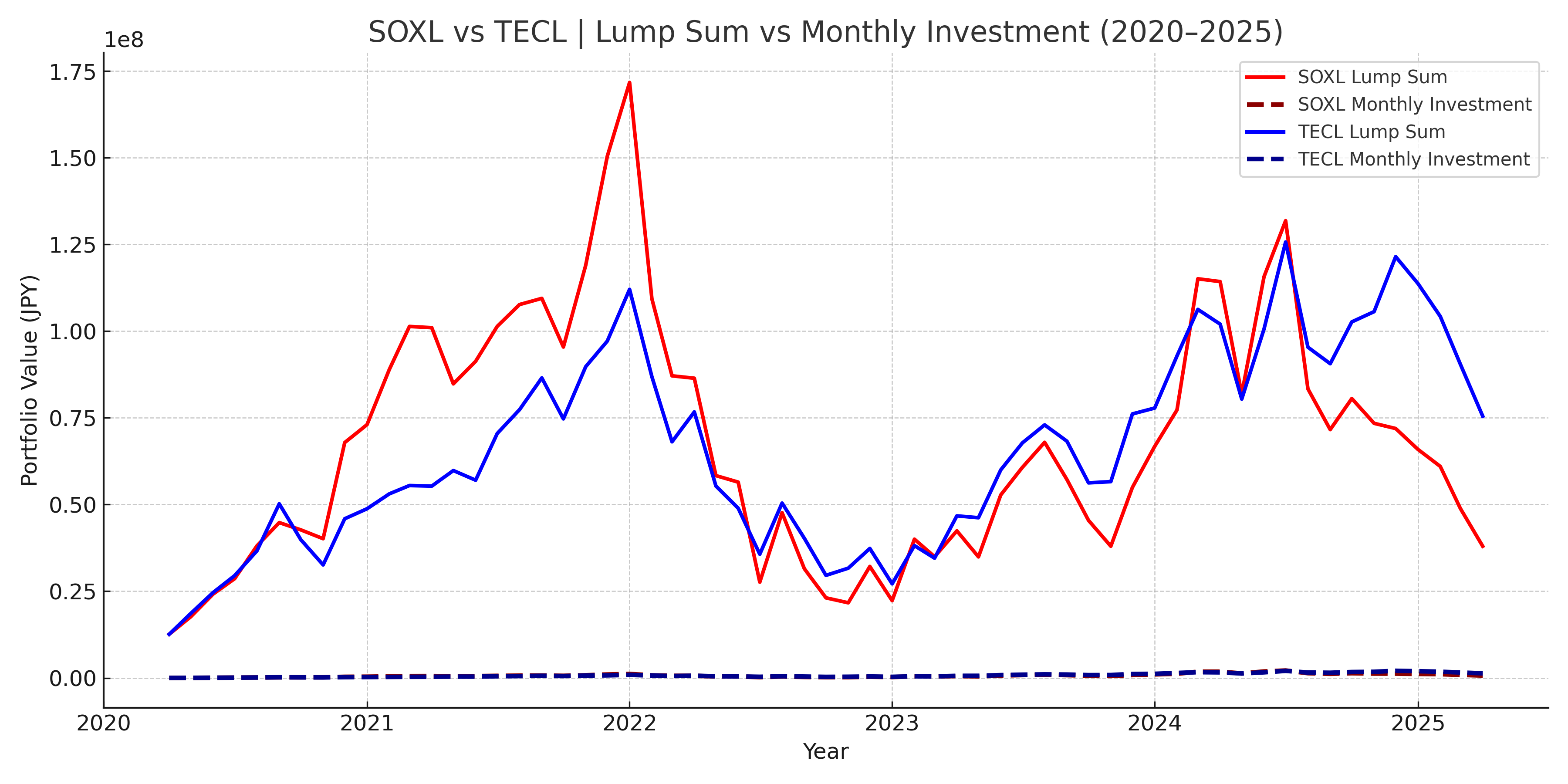

5年では、相場の変動がリターンに色濃く反映されます。

TECLは一括で約7,550万円、積立で約133万円と依然として好成績ですが、SOXLの積立は約70万円とやや伸び悩みました。

2020年から2025年にかけての比較では、短期的な相場の上下によりSOXLの値動きが荒く、積立ではリターンが抑えられた一方、TECLはやや安定した回復力を見せた。短期運用においてはタイミングと銘柄選定がより重要となる。

積立 vs 一括|15年・10年・5年の勝者を総まとめ

-

15年投資は、TECLの一括が圧倒的に強い。複利の力がフルに働き、指数レベルで成長を取り込めた好例です。

-

10年投資でも、TECLは積立・一括の両方で安定した成果を見せています。SOXLはボラティリティの影響が目立ちます。

-

5年投資では、TECL積立が健闘する一方、SOXLはリターンがブレやすい傾向があります。

守備型や資産分散戦略を検討している方は、NASDAQ100とゴールドの組み合わせ戦略もぜひご覧ください。

SOXL・TECLで失敗しない戦略選び|期間別の賢いアプローチ

レバレッジETFは「長期で一括」が最も爆発的な利益を生む一方、相場の局面によっては積立の方がリスクを抑えやすい場面もあります。

TECLは分散が効いており、長期でも短期でも比較的安定したリターンを出しやすいETFといえるでしょう。

投資成果の一覧(日本円・為替150円換算)を以下にまとめました。

| 期間 | ETF | 一括投資 | 積立投資 | 積立総額 |

|---|---|---|---|---|

| 15年 | SOXL | 約3億1,401万円 | 約2,492万円 | 約274万円 |

| 15年 | TECL | 約7億7,600万円 | 約5,060万円 | 約274万円 |

| 10年 | SOXL | 約9,053万円 | 約440万円 | 約182万円 |

| 10年 | TECL | 約2億1,881万円 | 約950万円 | 約182万円 |

| 5年 | SOXL | 約3,799万円 | 約70万円 | 約91万円 |

| 5年 | TECL | 約7,550万円 | 約133万円 | 約91万円 |

総合評価を一覧にしました。

| 評価軸 | 評価 |

|---|---|

| 超長期の最大利益 | TECL一括(2010年代をフル享受) |

| 安定した成長 | TECL積立(10年超で効果発揮) |

| 爆発的な上昇 | SOXL一括(上昇相場に強い) |

| 短期の守り | TECL積立(下落耐性と分散) |

SOXLとTECLはどんな人に向いているか

ここまで、SOXLとTECLのリターンやリスク、回復力などを多角的に比較してきました。最終的にどちらを選ぶかは、投資スタイルやリスク許容度によって大きく変わってきます。

たとえば、「短期で大きく値幅を取りたい」のか、「時間をかけて複利で育てたい」のか。

また、「業界の波に賭ける集中投資」を好むのか、「セクター全体に広く分散」させたいのか。

以下に、これまでの分析結果をもとに、どんな人にどちらのETFが向いているかを簡単に整理しました。

・短期の値動きで大きなリターンを狙いたい人(SOXL)

・中長期でじっくり資産を増やしたい人(TECL)

・半導体セクターに集中して投資したい人(SOXL)

・テクノロジー全体に分散して投資したい人(TECL)

・ボラティリティがあっても上昇相場に賭けたい人(SOXL)

・下落耐性や回復力を重視する人(TECL)

SOXLとTECLを比較しての総括

この記事のポイントをまとめました。

- SOXLは半導体セクターに特化した3倍ETFで、セクター集中の分リスクとリターンの振れ幅が大きい

- TECLはテクノロジー全体に分散した3倍ETFで、相対的に安定した値動きが特徴

- SOXLはICE半導体指数、TECLはS&Pテクノロジー・セレクト・セクター指数に連動している

- 上昇相場ではSOXLがTECLを上回る爆発力を見せる一方、下落・横ばい相場では大幅に減価しやすい

- トータルリターンではTECLがSOXLを上回り、特に複利効果が効く長期では優位性が際立つ

- SOXLは標準偏差・ドローダウンともに大きく、日々の値動きに敏感で短期トレード向き

- TECLは2024年にピークを回復した一方、SOXLは回復途中で再下落しており、回復力に差がある

- 15年・10年・5年の全期間において、一括投資の方が積立よりも評価額が高い傾向が強い

- 積立投資でもTECLは安定的に成長しており、SOXLよりも期間を問わず再現性が高い

- SOXLはボラティリティが高く、上昇トレンドに乗れた場合の一撃が魅力

- TECLは長期の積立や中期ホールドで安定成長を狙いたい投資家に適している

- 両ETFとも新NISAの対象外であり、非課税口座では保有不可

- 「短期 or 長期」「分散 or 集中」といった投資スタイルに応じた銘柄選びが重要

- 投資タイプ別では、SOXLはアグレッシブな短期派、TECLは安定志向の中長期派に向いている

本記事では、SOXLとTECLに関する詳細な比較データと分析を掲載しています。 あわせて、要点を簡潔にまとめたYouTube動画も公開していますので、興味のある方はぜひご覧ください。 ▶ 【YouTube】SOXLとTECL徹底比較|リターン・リスク・ドローダウンまとめ版

本記事は特定の投資商品を推奨するものではなく、中立的な立場から情報提供を目的として作成されています。

掲載しているグラフ・シミュレーション・仮想シナリオは、筆者独自の条件に基づくものであり、実際のパフォーマンスを保証するものではありません。

投資には価格変動や元本割れなどのリスクが伴います。必ずご自身でリスクを理解し、自己判断のうえで投資判断を行ってください。