FANG+とレバナスを比較することで見えてくるのは、同じ「米国成長株」でもまったく異なるリスクとリターンの世界です。

本記事では、FANG+とレバナス(QLD)の構成銘柄や設計思想の違いに始まり、値動きの振れ幅(標準偏差)やシャープレシオの差、そして相場局面(上昇・下落・横ばい)ごとのリターンまで、徹底的にデータをもとに比較分析しています。

テスラやNVIDIAなど特定銘柄の影響力、仮想FANG+の再構成結果、トータルリターンと年率リターンの違い、最大ドローダウンと回復速度の比較、さらに新NISA制度への対応状況など、投資判断に欠かせない情報を幅広く網羅。

グラフやシミュレーションを多用しながら、FANG+とレバナスのパフォーマンスをわかりやすく可視化しています。

投資初心者から中上級者まで、どちらを選ぶべきか悩んでいる方にとって、実践的かつ網羅的な参考記事としてお届けします。

記事のポイント

-

FANG+とレバナスの構造を徹底比較

-

値動きの違いをデータで解説

-

相場別の強み・弱みが明確に

-

シャープレシオなど指標も掲載

- FANG+とレバナスを比較:構造と設計思想の違いに注目

- FANG+とレバナスを比較:実データと相場別に見る強さ

FANG+とレバナスを比較:構造と設計思想の違いに注目

FANG+とレバナスを構造とリターンで徹底比較

FANG+とレバナスは、どちらも米国の成長株を対象とした投資商品でありながら、その構造やリターンの設計思想には大きな違いがあります。

どちらも「高リスク・高リターン型」として注目されていますが、その値動きの性質や、どのような相場で強みを発揮するかは大きく異なります。

ここでは、FANG+とレバナス(QLD)を徹底比較し、構成銘柄の選び方、リターンのブレ幅、相場ごとのパフォーマンスの違いまで、データとグラフを用いて詳しく解説します。

特に、NVIDIAやテスラといった個別株の影響や、レバレッジ特有の急騰・急落のリスクに注目しながら、「どちらがどんな投資家に向いているのか?」を明確にし、読者が自分に合った投資戦略を選べるようサポートします。

FANG+とレバナスの立ち位置と目的の違い

FANG+とレバナスは、どちらも米国の成長株を対象とした金融商品ですが、その設計思想と目指すリターンには大きな違いがあります。

FANG+は、固定構成の4銘柄(Meta・Amazon・Netflix・Alphabet)に、準固定とされるApple・NVIDIAを加えた6銘柄が中核を成しています。さらに、そのとき注目される2〜4社を組み合わせた全10銘柄で構成されます。少数精鋭に資金を集中させる戦略です。

一方でレバナスは、NASDAQ100指数に連動し、かつ2倍の値動きを目指すレバレッジ型の投資信託です。こちらは100社以上の広範な分散と、短期的な上昇への加速装置としての性格を持ちます。

このように、FANG+は個別銘柄の革新力に賭ける集中投資型であり、レバナスは指数全体にレバレッジをかけた波乗り型の設計です。特に今後の項目で登場するNVIDIAのような高成長株は、FANG+の構造を理解する上でも重要な存在です。

銘柄構成の偏りと入替がもたらす影響

FANG+の構成銘柄はわずか10社。しかも、構成比率は均等ではなく、実際にはNVIDIAやAppleのような一部の大型株に集中している傾向があります。

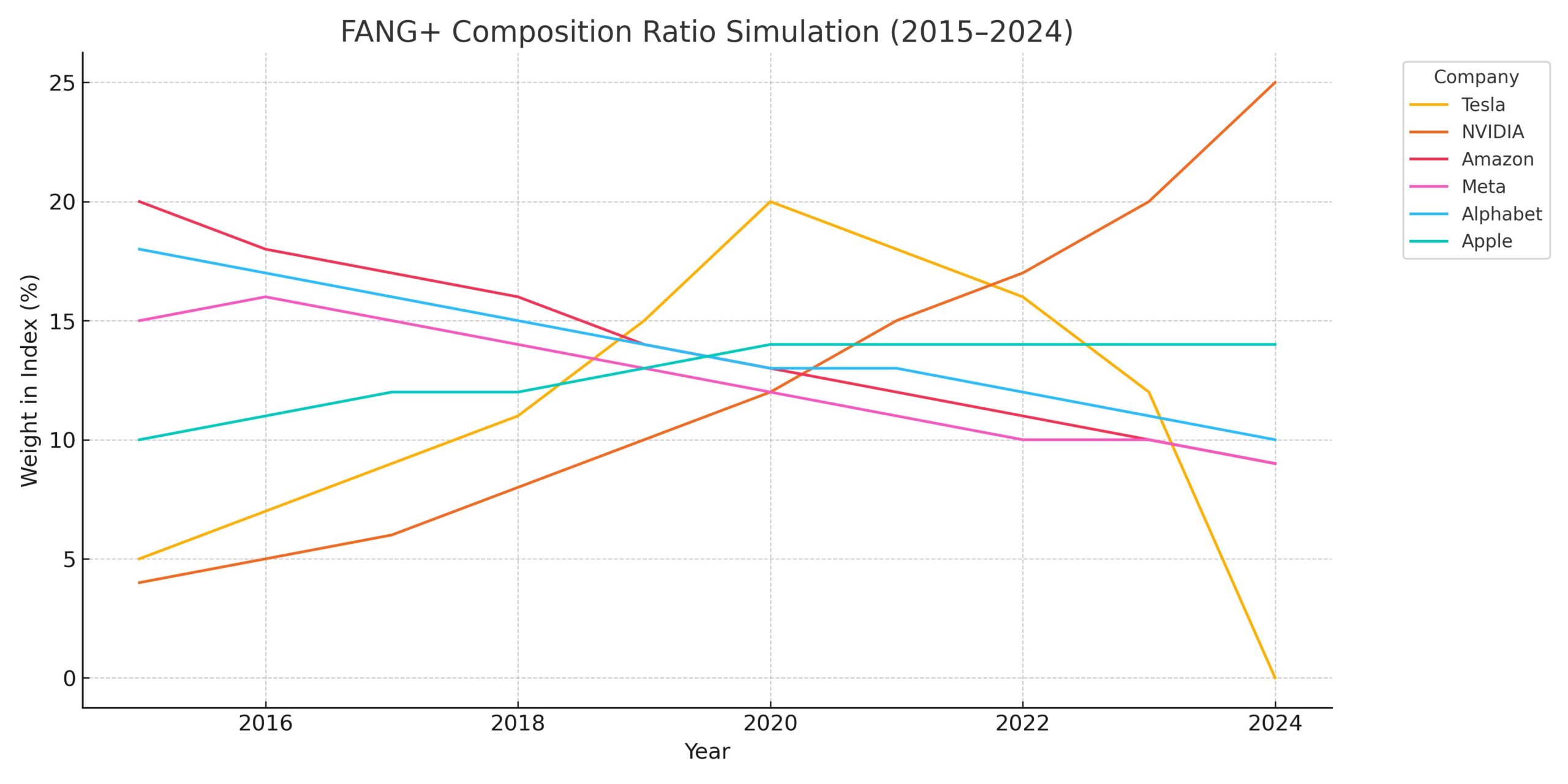

その偏りがどのようにリターンに影響を与えるのかを、以下の図でシミュレーションしました。

【図解】FANG+構成比率とリターンのシミュレーション(2015〜2024年)

2015年から2024年にかけてのFANG+構成銘柄の指数内比率推移(シミュレーション)

※本記事のグラフ・図等は「toushikurabe – トウシクラベ」にて独自に作成しています。

※QLDはレバナスの参考指数として使用。FANG+の指数設定日(2014年9月22日)を起点とし、為替は考慮していません。

※本記事のシミュレーションおよび図表はすべて「日次終値ベースの米ドル建て株価データ」に基づいており、為替や税制の影響は含まれていません。

※以後、各図表のキャプションおよび注釈からは、上記と重複する出典・条件文言を省略して表記します。

この図からわかるように、NVIDIAなどの急騰銘柄に過度に依存していた場合、上昇相場ではリターンが跳ね上がる一方、調整局面では逆にリスクが集中する構造になっています。

FANG+とレバナス、値動きの振れ幅はどれだけ違う?

FANG+とレバナスは、どちらもハイリスク・ハイリターン型の商品として知られています。しかし、実際の値動きを比較してみると、その“振れ幅の違い”は想像以上です。

FANG+は10銘柄という集中投資型で構成されているため、特定の企業が急上昇すれば指数全体を押し上げる一方、下落時にも大きく値が崩れる傾向があります。とくにNVIDIAやテスラのような銘柄が含まれていた時期には、1日で3%以上動く場面も少なくありませんでした。

一方、レバナスはNASDAQ100の2倍の値動きを目指す設計のため、FANG+よりもさらに激しい値動きになります。指数が1.5%動けば、理論的にはレバナスは3%動く計算です。この構造上、ボラティリティの大きさはFANG+よりも明確に高くなります。

実際、値動きのブレ幅を数値で示す「標準偏差」を比べてみると、QLD(レバナス)はFANG+の約2.2倍に達します。標準偏差とは、平均からのズレの大きさを示す統計的な指標で、これが大きいほどボラティリティも高いということになります。

レバナスの2倍リスクをどう捉えるか?

👉 NASDAQ100ゴールドプラスとの比較で見える“違いすぎる戦略”とは

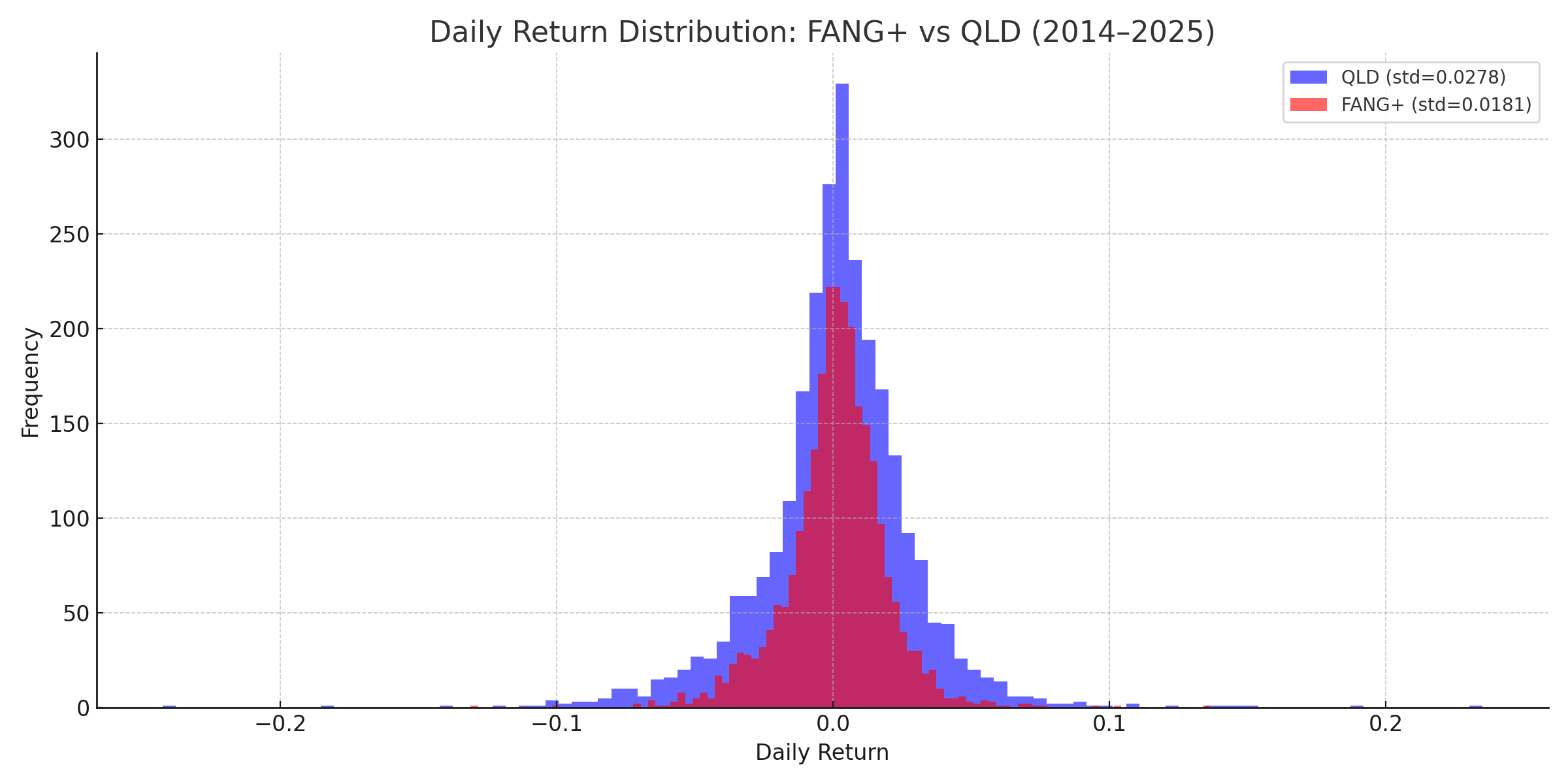

リターン分布図(日次)FANG+ vs QLD 2014年9月22日から2025年4月9日

FANG+とQLDは、どちらも米国の成長株を中心に構成された高リスク・高リターン型の投資先ですが、日々の値動きの激しさには大きな差があります。

実際に日次リターンの分布をヒストグラムで比較すると、QLDの分布はFANG+に比べて明らかに左右に広く、レンジが広がっていることがわかります。これは、QLDの価格変動の大きさ=ボラティリティがFANG+よりも高いことを視覚的に示しています。

凡例に記載された標準偏差(std)を見ても、FANG+が0.0181に対し、QLDは0.0396と、約2.2倍の開きがあります。つまりQLDは、上昇すれば大きく伸びる一方、下落時の振れ幅も大きくなる、いわば“両刃の剣”のような性質を持っているといえるでしょう。

このように見ると、FANG+はやや穏やかな値動きで、特定銘柄の動向が大きく影響する指数であるのに対し、QLDのこの差は投資家にとって“爆発的なリターン”と“急激な下落リスク”を同時に意味しており、レバレッジ商品の特性を端的に示しています。

FANG+とQLD(レバナス代用)の日次リターン分布を比較。QLDはFANG+に比べて値動きが大きく、標準偏差も高い。

横軸(Daily Return): その日の値動き(前日比)を表しています。

例:+0.02 → +2%の値上がり、-0.03 → -3%の値下がり

縦軸(Frequency): そのリターン幅が「何日発生したか」という頻度を示します。

値が高いほど「その値動きがよく起こった」ことを意味します。

このグラフからわかること:

FANG+ は ±1~2%の範囲に集中し、値動きが比較的安定

QLD は ±3~4%の範囲まで頻繁に分布し、ボラティリティが高い

FANG+指数はなぜ2014年からのデータがあるのか?

FANG+指数(正式名称:NYSE FANG+™ Index)は、2017年9月26日にICE(インターコンチネンタル取引所)によってローンチされた比較的新しい指数です。

しかし、実際の指数チャートを見ると、2014年9月22日からデータが存在しており、「なぜそれ以前の数値がわかるのか?」と疑問に思う方もいるかもしれません。

その理由は、バックテスト(過去データのシミュレーション)にあります。指数の構成銘柄や比率が明確に定義された上で、過去にさかのぼって「もしこの指数がその時点に存在していたらどう動いていたか?」を計算して提供しているのです。

実際、FANG+はローンチ時点で、10銘柄(Meta(旧Facebook)・Amazon・Netflix・Alphabet・Apple・NVIDIA・Tesla・Alibaba・Baidu・Twitter)で構成されていました。

この構成をもとに2014年まで遡って理論的な指数値が算出されています。

つまり、2014年からのFANG+指数データは“実際の取引による結果”ではなく、“仮想的な再現値”であることを理解しておくことは、過去比較やチャート分析において重要な前提になります。

実は2014年9月22日からのFANG+データは、指数構成銘柄の過去株価を使って算出したバックテスト(再現シミュレーション)結果です。実際の指数設定は2017年ですが、分析に活用できるよう理論値が遡って提供されています。

少数精鋭 vs 広範分散:投資哲学の違いを比較

FANG+とレバナスは、単なる構成銘柄の違いにとどまらず、投資家に求められる「考え方」そのものが異なります。

FANG+は、急成長する個別企業に集中して投資するスタイルであり、いわば“戦略的に銘柄を選び抜いた少数精鋭チーム”への一点投資に近い感覚です。投資家側にも「波があってもリターンを狙いたい」という姿勢が求められます。つまり、個別株に近いリスク許容度と、銘柄ごとの理解が必要になります。

一方、レバナスはNASDAQ100全体の動きを2倍で捉えるため、「特定企業ではなく市場全体の平均成長」に賭ける考え方が基本です。個別銘柄の好不調に左右されることなく、全体のトレンドに着実に乗る姿勢が求められます。むしろ、継続して積立することで効果を発揮する商品設計です。

このように、FANG+は企業分析や値動きの洞察が求められる「攻めの集中型」、レバナスは時間分散を武器にする「継続重視の広範型」という、投資家の向き合い方からしてまったく異なる世界観が広がっています。

以下、両者の違いをまとめました。

| 項目 | FANG+ | レバナス(QLD) |

|---|---|---|

| 構成方針 | 10社(少数精鋭) | 約100社(広範分散) |

| 投資対象 | テック企業の厳選集中投資 | NASDAQ100の全体平均 |

| 値動きの特徴 | 個別銘柄の影響が大きい | 指数全体の動きに素直 |

| 投資スタンス | 集中・短中期向け | 積立・長期向け |

| 向いている投資家 | 個別株にも慣れている中上級者 | 指数投資に慣れた積立型の投資家 |

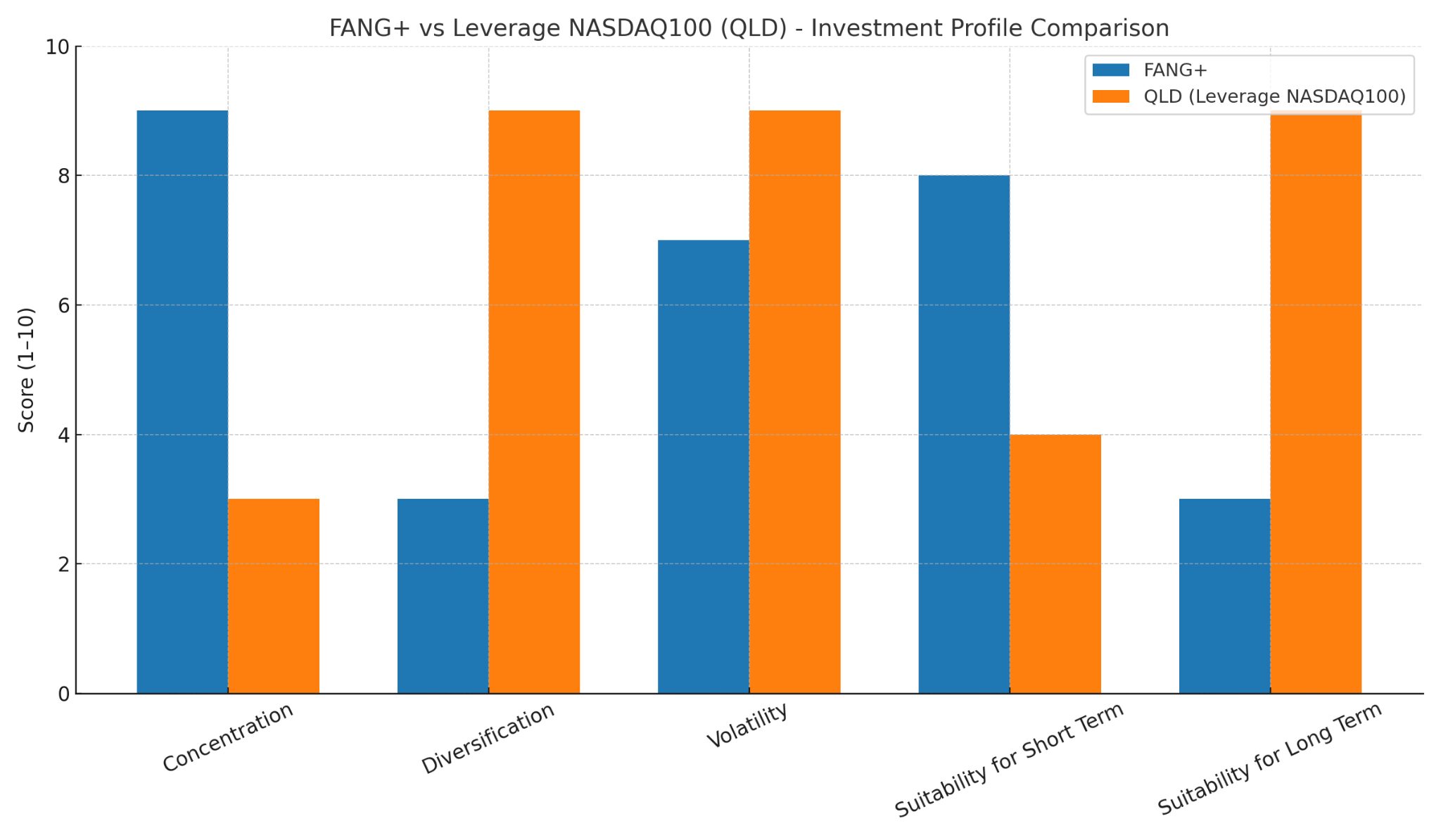

特性比較まとめ(10点満点)

このグラフは、FANG+とQLD(レバナス代用)を5つの観点から10点満点で比較したものです。投資家が重視すべきポイントを視覚的に理解できるように整理しています。

数値は筆者による主観的評価に基づいており、あくまで投資判断の参考材料としてご利用ください。

🟦 FANG+(青)

🟧 QLD(オレンジ)

FANG+とQLDの投資特性比較(2025年時点) FANG+は集中投資・短期運用向きで、QLDは分散性と長期適性に優れる。各項目を10点満点でスコア化した図。

| 項目 | FANG+ | QLD |

|---|---|---|

| 集中投資(Concentration) | 9 | 3 |

| 分散性(Diversification) | 3 | 9 |

| 価格変動性(Volatility) | 7 | 9 |

| 短期向き(Short Term) | 8 | 4 |

| 長期向き(Long Term) | 3 | 9 |

※各項目は運用実態・構成特性に基づき、筆者が10点満点で評価しています。

FANG+は一部の銘柄に集中して高リターンを狙う戦略。

一方QLDは広範な分散で安定的な長期投資を志向するスタイルです。

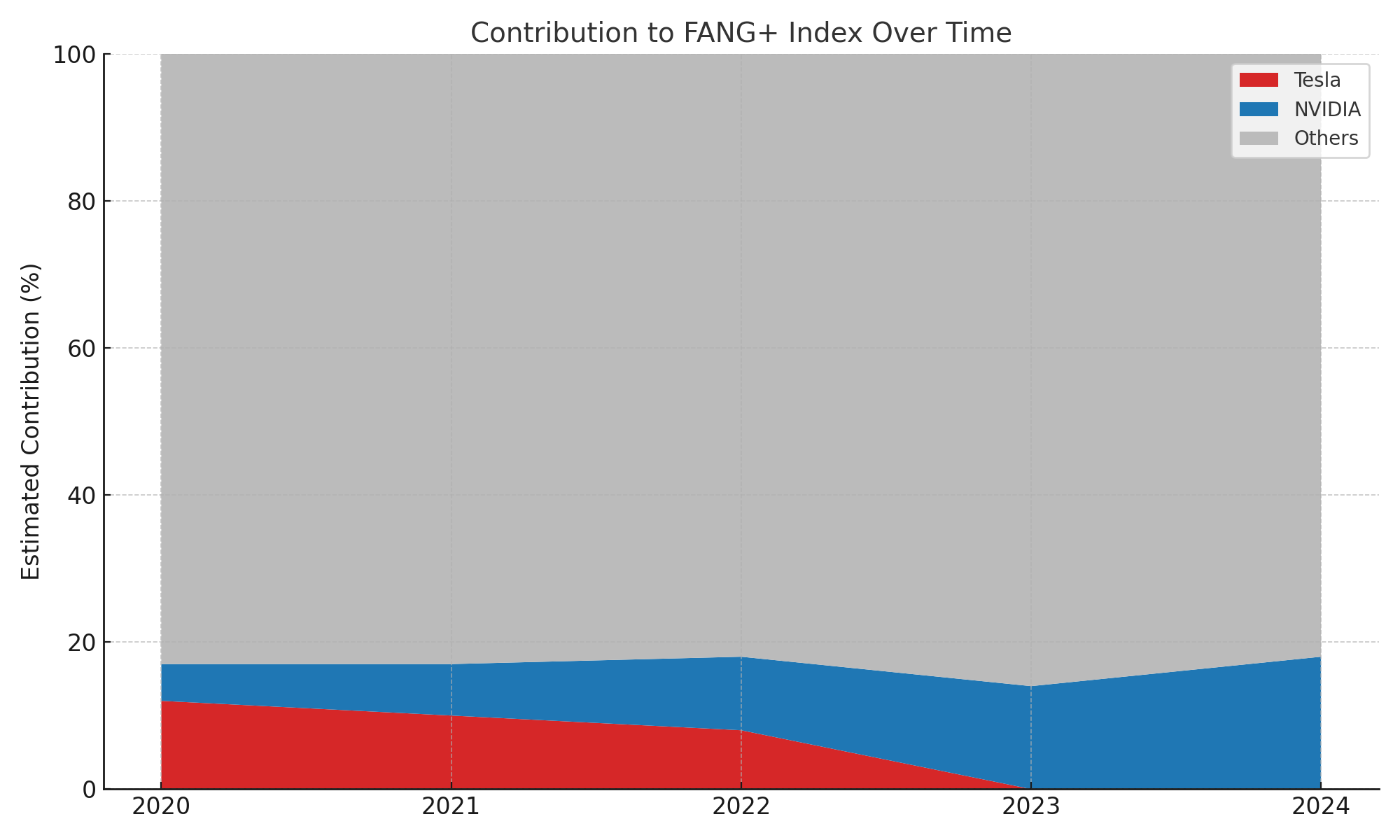

テスラ除外・NVIDIAの台頭と指数の偏り

FANG+は少数銘柄によって構成されるため、一部企業の動向が指数全体に強く反映されやすい特徴があります。

この構造がもたらす最大のリスクは、好調時だけでなく、調整局面でも指数が大きく揺れることです。

たとえば近年、AI関連銘柄として注目されたNVIDIAは、FANG+構成銘柄の中でも特に高い影響力を持ち続けています。

ただし、以前の急騰期に比べると勢いはやや落ち着いています。

つまり、好調時には指数を押し上げる存在が、一転して重荷になるリスクも孕んでいるのです。

一方で、テスラは過去に構成銘柄だったものの、急激な値動きと組入比率の制限を理由に除外された経緯があります。

このような入れ替えはFANG+の柔軟性を示す一方、特定銘柄依存の偏りが構造的に繰り返されているとも言えます。

FANG+指数は2017年9月に設定された時点で、NVIDIAとテスラの両銘柄を構成銘柄として採用していました。

その後、テスラは2024年9月時点の目論見書において、構成外となっていることが明記されています。

一方、NVIDIAは引き続き高い寄与率を維持しており、指数に対する影響力の強い銘柄として現在も組み込まれています。

【図解】FANG+におけるテスラ・NVIDIAの寄与率変化

※この図も併せてご覧ください

2020年〜2024年にかけてのFANG+指数に対するTeslaおよびNVIDIAの寄与率の推移。2023年以降はNVIDIAの寄与が大幅に上昇し、Teslaは構成外へ

新NISA制度対応がFANG+人気に火をつけた背景とは

FANG+は、レバレッジ型ではないにもかかわらず、個別銘柄の勢いによっては高いリターンを狙える“爆発力”が特長です。

このFANG+が、2024年の新NISA制度に対応している点は、多くの投資家にとって大きなインパクトとなりました。

というのも、かつて旧NISA対応で人気を集めたレバナスが、レバレッジ型であるがゆえに新NISAでは非対応となったからです。

つまり、爆発力を期待する層の“受け皿”がFANG+になったという構図が、制度変更をきっかけに自然と生まれました。

FANG+は分配金なし、信託期間無期限、レバレッジなしと、制度対応条件をクリアしつつも、成長性の高い銘柄群に集中投資できるという“ハイブリッド型”の商品です。

この条件のバランスが「攻めながら非課税を活用したい」層に刺さり、2024年以降、FANG+への資金流入が加速した背景となっています。

FANG+とレバナスを比較:実データと相場別に見る強さ

FANG+とQLD(レバナス)の投資戦略を象徴する比較タイトルビジュアル。背景には成長をイメージしたチャートグラフ

FANG+とレバナス(QLD)は、共に「高リスク・高リターン型」の代表格として知られていますが、実際のリターンやボラティリティはどの程度違うのでしょうか?

本セクションでは、2014年から2025年までの長期データを用い、トータルリターン・年率リターン・リスク指標などを多角的に比較。

さらに、ドローダウンの深さや回復速度、相場フェーズ(上昇・下落・横ばい)ごとの動きも可視化しています。

これにより、FANG+とQLDの「実際の運用リスクと報酬」がより立体的に見えてきます。

単なるチャートの比較にとどまらず、投資判断に直結するデータを丁寧に解説。自分に合った投資先はどちらか、数字の裏にある本質を探っていきましょう。

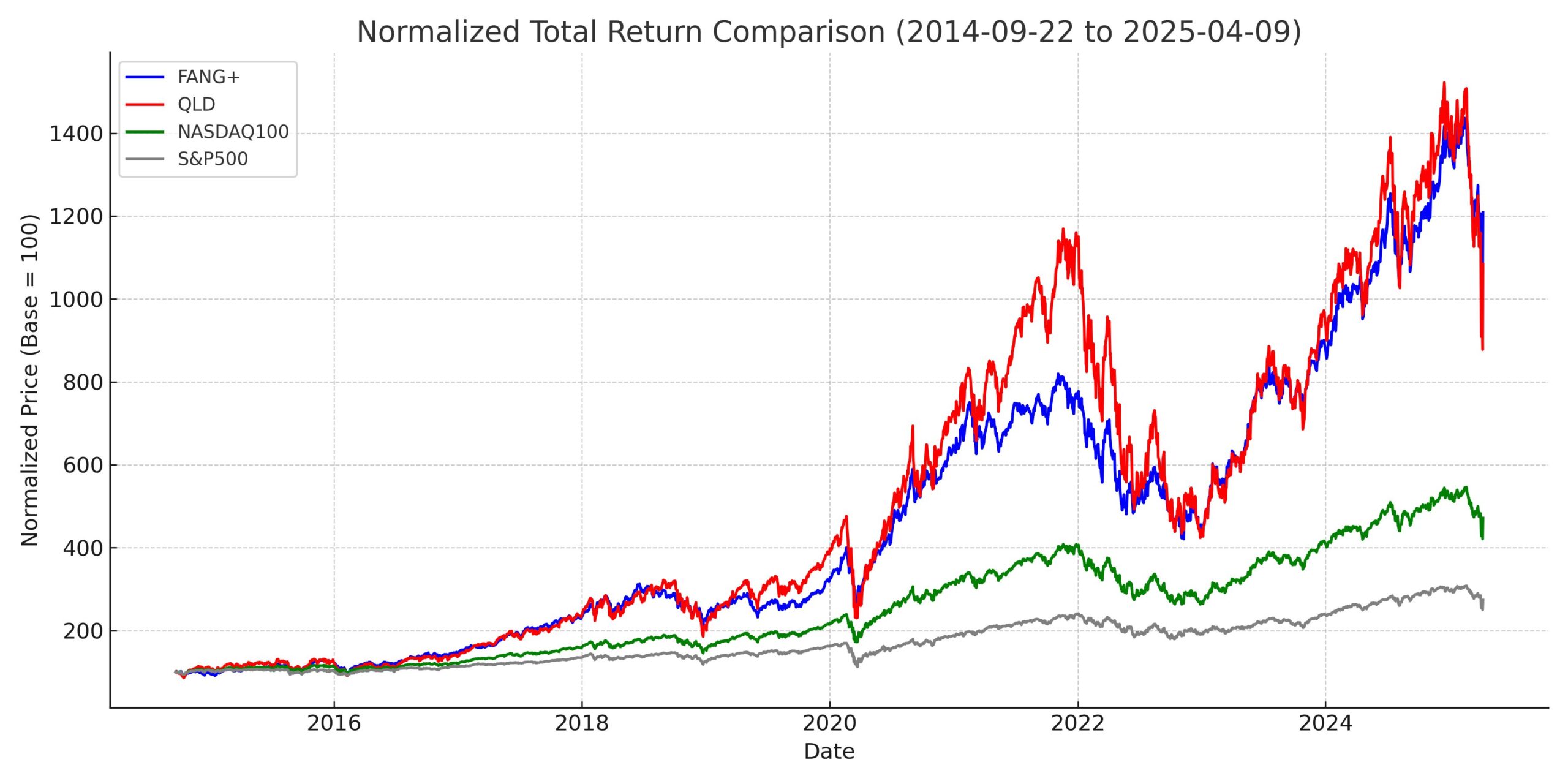

FANG+とレバナス(QLD):トータルリターン比較 (2014年9月22日から2025年4月9日まで)

2014年9月22日から2025年4月9日までのトータルリターンを比較すると、FANG+は1108.8%、QLDは+983.9%という驚異的な成長を記録しています。

FANG+はNVIDIAを中心とした成長株の集中投資によるリターン、QLDはNASDAQ100の2倍レバレッジ効果が際立ちました。

一方、NASDAQ100(+371.4%)、S&P500(+173.6%)は安定的な成長に留まり、FANG+やQLDの爆発力とは一線を画します。

FANG+とQLDはいずれも「高リスク・高リターン」を体現した商品であり、資産を一気に増やしたい投資家にとっては注目の存在です。一方で、値動きが大きいためリスク許容度が低い方には慎重な判断が求められます。

FANG+・QLD・NASDAQ100・S&P500のトータルリターン比較(2014〜2025) レバレッジ型のQLDが最も高いリターンを示す一方、ボラティリティも大きい。FANG+は高リターンながら比較的安定しており、NASDAQ100とS&P500は堅実な成績を記録。

▶本比較は2014年9月22日を起点に、各指数を「100」として正規化した日次終値ベースの米ドル建てトータルリターンです。

- FANG+(青):+1108.8%

- QLD(赤):+983.9%

- NASDAQ100(緑):+371.4%

- S&P500(黒):+173.6%

FANG+とレバナスのようなテーマ型ETFだけでなく、 SOXL(半導体)とTECL(テクノロジー全体)といったレバレッジETFの違いも知っておきたい方へ。

▶ [SOXLとTECLを比較!リターンとリスクを実データで検証]

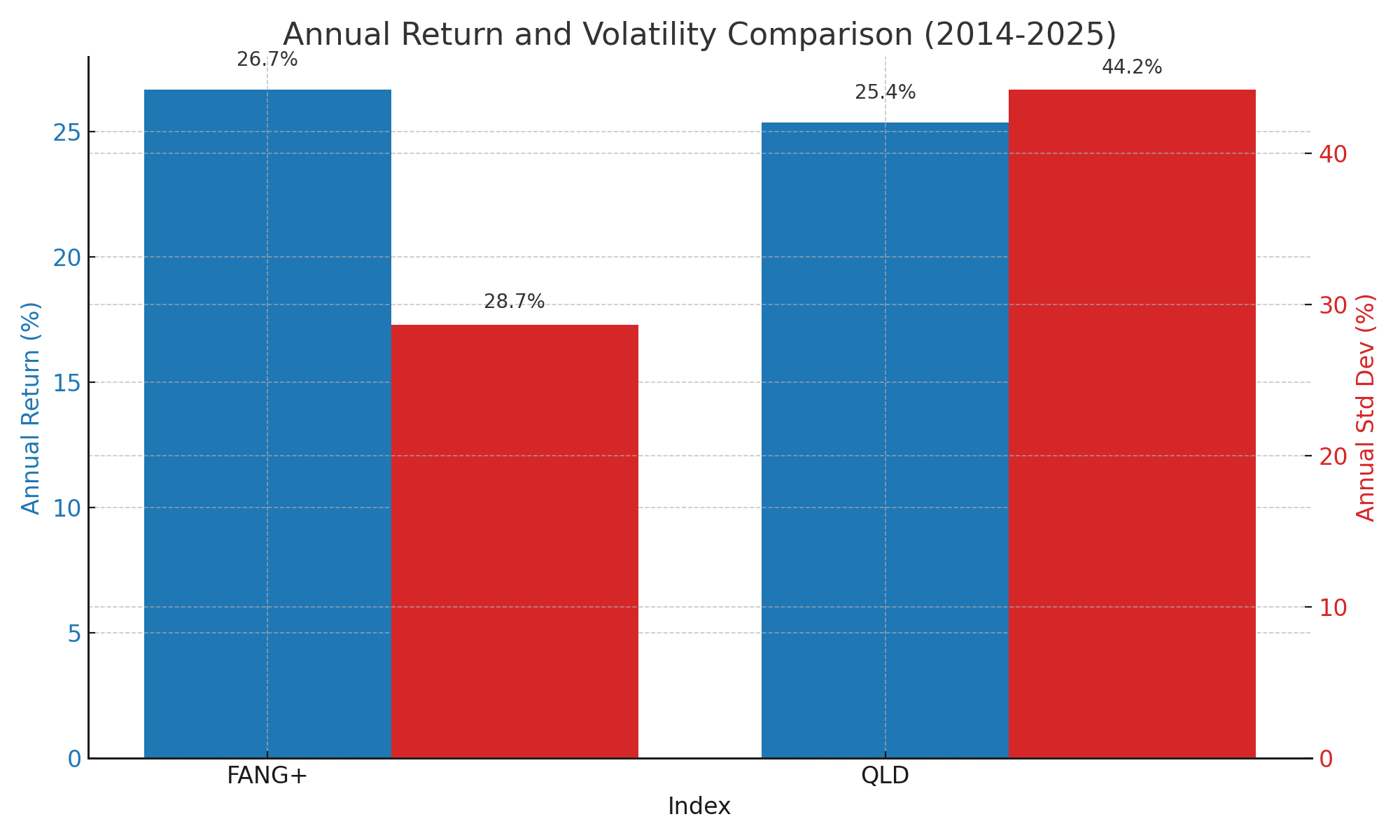

シャープレシオと標準偏差:リスクあたりの効率

投資で得られるリターンは、高ければ良いというわけではありません。大切なのは「どれだけのリスクを取って、そのリターンを得たか」という視点です。

その判断に役立つのが、シャープレシオという指標です。

これは、価格のブレ(=標準偏差)1単位あたりに得られるリターンの効率を示しており、数値が高いほど「リスクを抑えてリターンを得ている」と評価されます。

【図解】FANG+とQLDのリスク・リターン比較(2014年〜2025年)

| 指数 | 年率リターン(CAGR) | 標準偏差(年率) | シャープレシオ |

|---|---|---|---|

| FANG+ | +26.7% | 28.7% | 0.93 |

| QLD | +25.4% | 44.2% | 0.57 |

FANG+とQLDの年率リターンとボラティリティ比較(2014〜2025) FANG+は26.7%の年率リターンに対してボラティリティが28.7%。QLDは25.4%のリターンながらリスクは44.2%と大きく、効率面ではFANG+が優位となる。

*グラフでは、青色がリターン、赤色がブレ(標準偏差)を表しています。

分析ポイント

-

FANG+は、QLDとほぼ同水準のリターンを実現しながら、ボラティリティは大幅に抑えられており、結果としてシャープレシオが高くなっています。

-

一方のQLDは、レバレッジ2倍による爆発力が特徴ですが、その分価格の変動幅(リスク)も大きいため、効率という点では劣後する結果となりました。

結論

-

リターンの高さだけでなく、「どれだけのブレを伴ったか」も重視する投資家にとっては、FANG+の方がバランスの良い選択肢になり得ます。

-

一方で、QLDのようなレバレッジETFは、相場の上昇局面に的確に乗れる投資家にとって強力な選択肢であることも間違いありません。

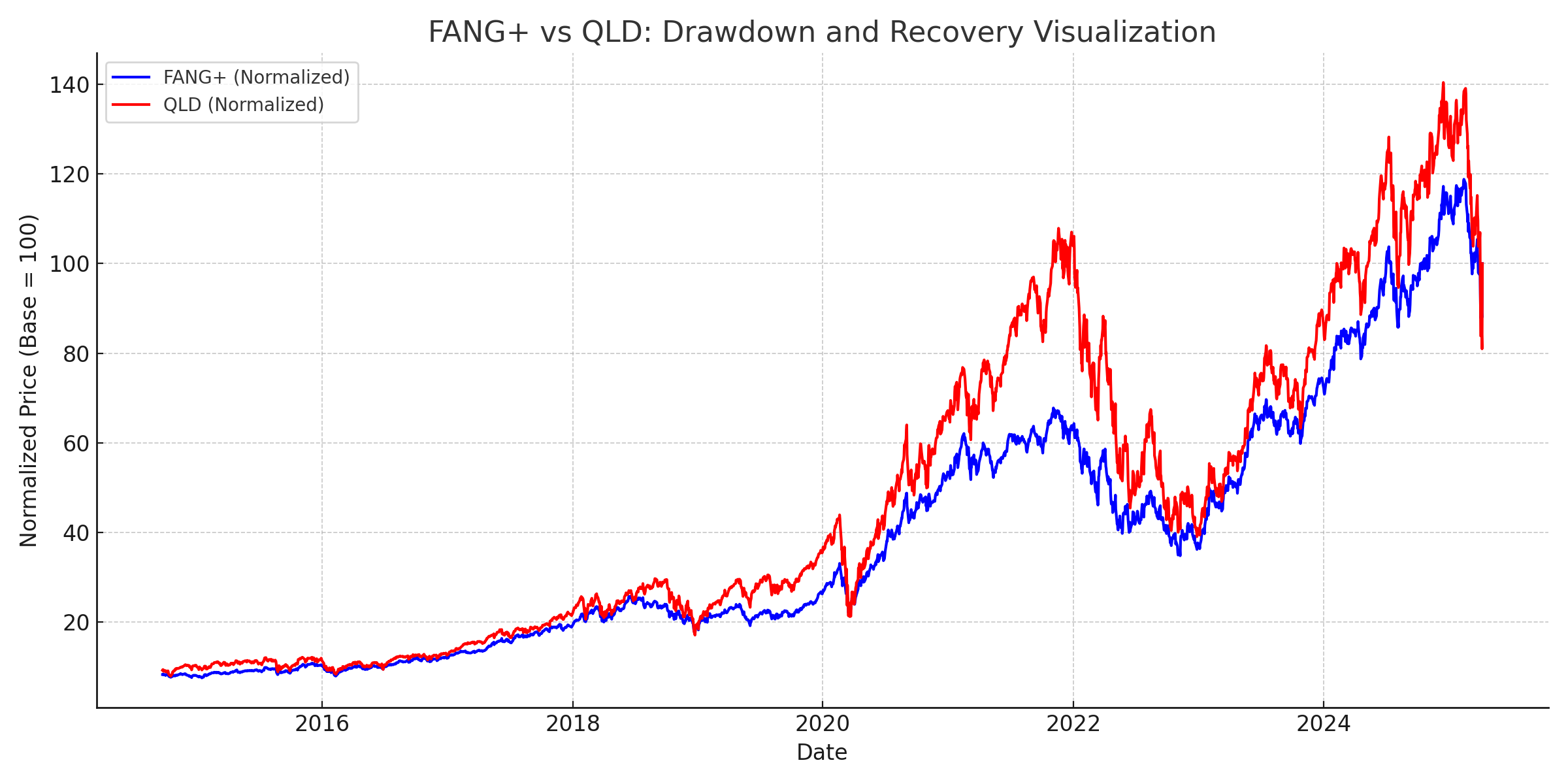

最大ドローダウン&回復速度の違いから見る「持ち続けやすさ」

投資において、リターンの大きさと同じくらい重要なのが、「そのリターンを得るまでにどれだけの下落に耐える必要があったか」という点です。

これを測る指標が「最大ドローダウン(最大下落率)」と「回復速度」です。

ドローダウンとは、資産がピークからどれだけ下落したかを示すもので、深く・長引くほど、精神的にも資金的にも負担が大きくなります。特に長期運用では、この指標が極めて重要になります。

実データに基づく比較(2014年9月22日〜2025年4月9日)

| 指数 | 最大上昇率 | 最安値(正規化) | 最大ドローダウン |

|---|---|---|---|

| FANG+ | +1336% | 91.0 | −48.7% |

| QLD | +1422% | 85.6 | −63.8% |

視覚的に見るドローダウンと回復の差

以下のグラフは、FANG+とQLDの価格推移を2014年9月22日を起点に100として正規化し、2025年4月9日までの推移を比較したものです。

FANG+とQLDの価格推移を基準化して比較。ドローダウンの深さと回復速度の違いが視覚的にわかる

-

QLD(赤線)は上昇局面でFANG+を上回る成長を見せる一方、2022年の下落局面で−63.8%という深いドローダウンを記録しました。

-

FANG+(青線)は最大−48.7%にとどまり、回復も比較的滑らかです。

-

2024年後半には両者とも回復を見せますが、2025年初の調整局面では再びQLDの下落が目立つ結果となっています。

投資家にとっての示唆

-

QLDは大きなリターンが狙える反面、保有には強いメンタルとリスク管理が必要

-

FANG+は値動きがやや穏やかで、相対的に「持ち続けやすい」構造

-

長期投資では、「どれだけのリターンを出すか」だけでなく、「その過程でどれだけ耐えられるか」も重要な判断軸になります

上昇・下落・横ばいの相場ごとに強さが分かれる理由

投資対象のパフォーマンスは、相場の局面によって優劣がはっきり分かれるものです。FANG+とQLDもその典型であり、どの局面で強みを発揮するかが明確に異なります。

特に上昇相場ではQLDの圧倒的な伸びが際立ちます。NASDAQ100の動きを2倍に増幅するQLDは、株価が右肩上がりの環境ではリターンが倍加するという、レバレッジ型ETFならではの爆発力を発揮します。

しかし下落相場では一転してQLDのリスクが顕在化します。2倍のレバレッジが、今度はマイナス方向に作用し、大きなドローダウンを引き起こしやすくなります。対してFANG+は構成銘柄数が少なく、一部の銘柄が下げ止まったり反発したりすることで、比較的下落幅が抑えられるケースも見られます。

横ばい相場ではどちらも苦戦しますが、FANG+は値動きの振れ幅が小さいため、資産の目減りが抑えられる傾向にあります。一方QLDは、ボラティリティに2倍で反応するため、レンジ内での値動きが逆に足を引っ張る結果となりやすいのです。

FANG+と(レバナス)QLDの値動きを相場別に比較

FANG+とQLDの値動きは、相場の局面によって大きく性質が異なります。

ここでは、「上昇」「下落」「横ばい」の3パターンに分けて、それぞれのリターンを同一の起点=100として正規化し、視覚的に比較しました。

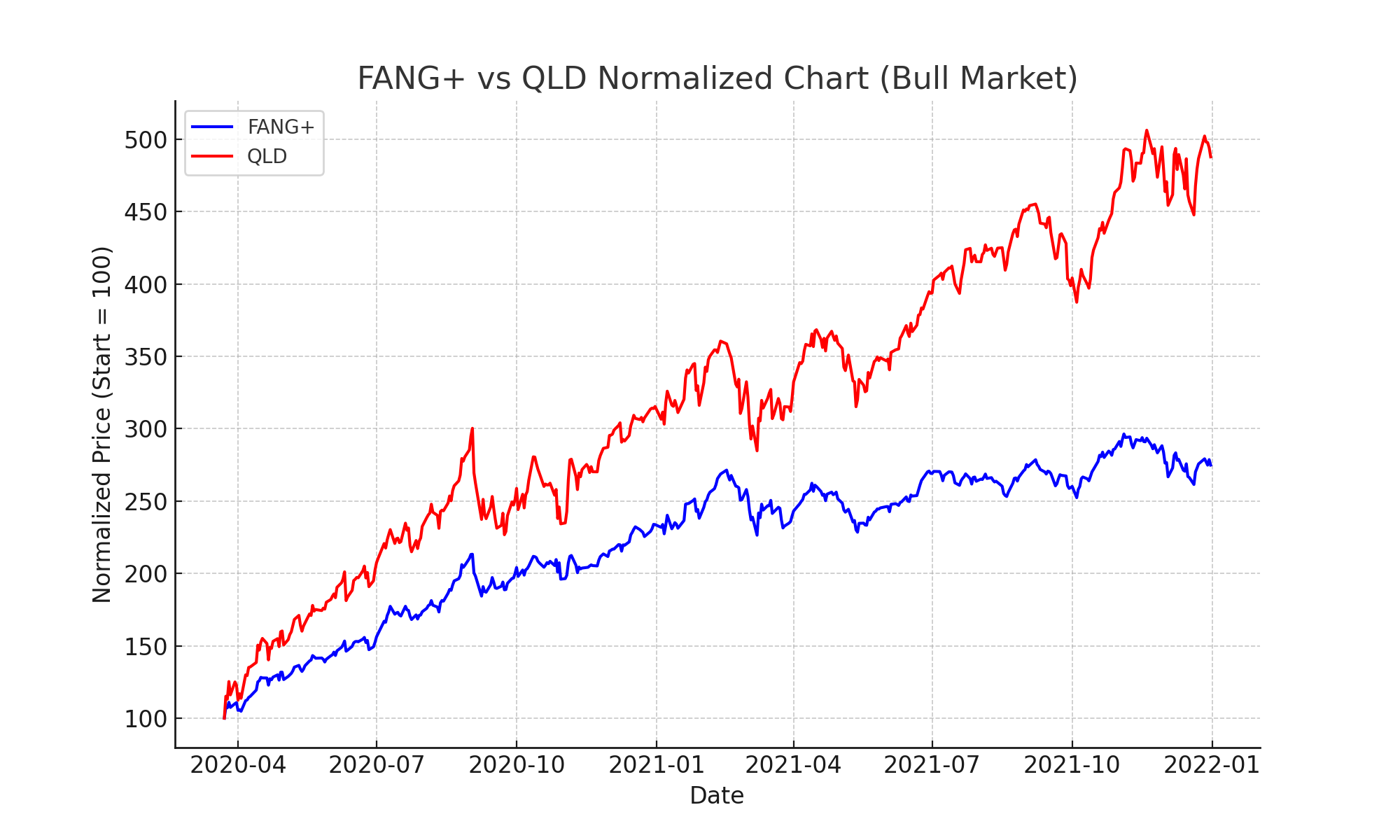

【上昇相場】2020年3月23日〜2021年12月31日

2020年〜2021年の上昇相場でのFANG+とQLDのリターン比較。QLDのレバレッジ効果が強く現れている

この期間では、QLDがFANG+を大きく上回るリターンを記録しています。

2倍レバレッジの強みがフルに発揮され、NASDAQ100が堅調だった局面では、レバナス(QLD)の爆発力が際立つ結果となりました。

| 指数 | 終値(起点=100に正規化) | トータルリターン |

|---|---|---|

| FANG+ | 274.85 | +174.8% |

| QLD | 487.78 | +387.8% |

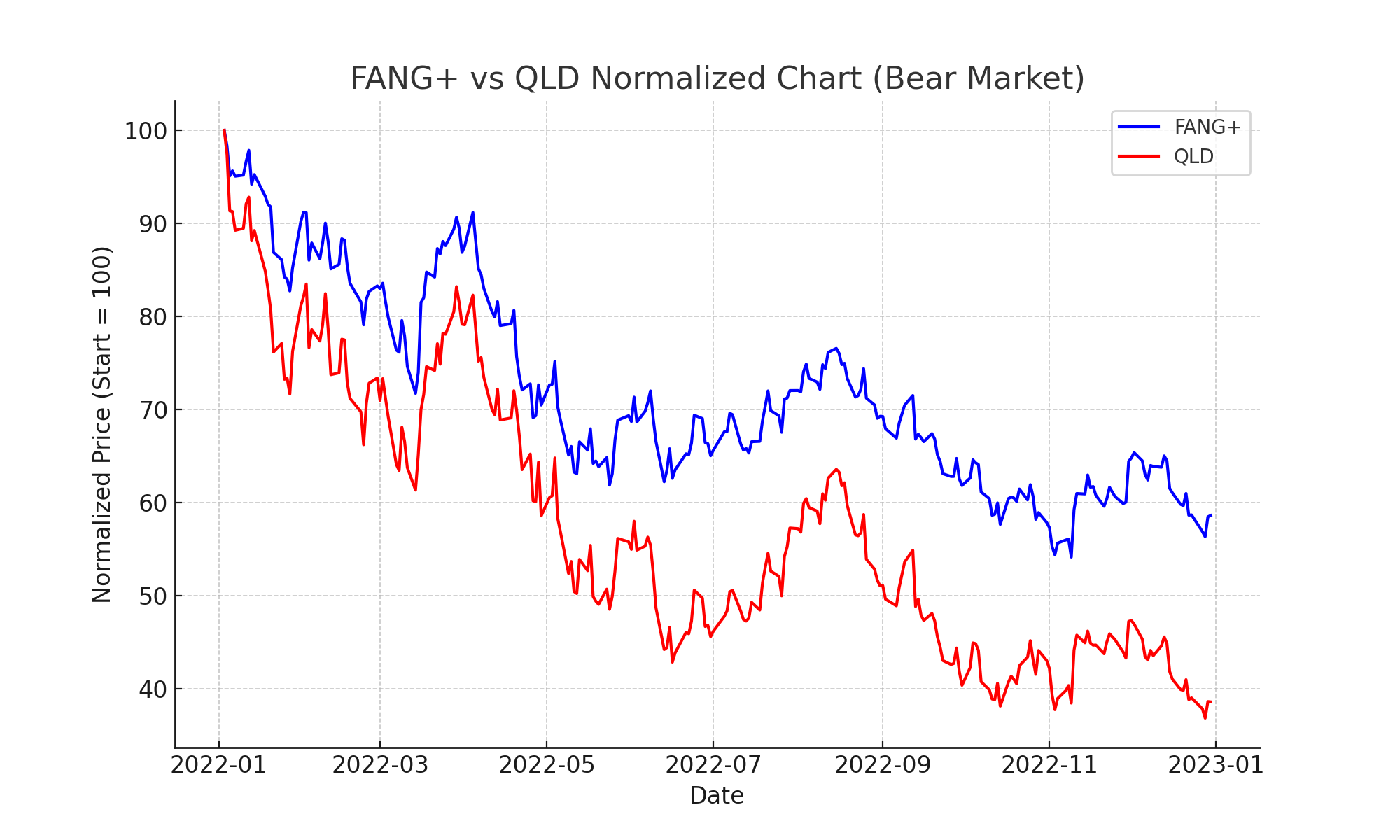

【下落相場】2022年1月1日〜2022年12月31日

2022年の下落相場におけるFANG+とQLDの値動き比較。QLDはレバレッジ効果により下落率が大きくなっている

下落局面では一転して、QLDが大きく値を下げる結果となりました。

レバレッジの影響で、下落幅がFANG+に比べて約2倍以上に拡大しており、リスクの大きさが可視化されています。

| 指数 | 終値(起点=100に正規化) | トータルリターン |

|---|---|---|

| FANG+ | 58.59 | −41.4% |

| QLD | 38.56 | −61.4% |

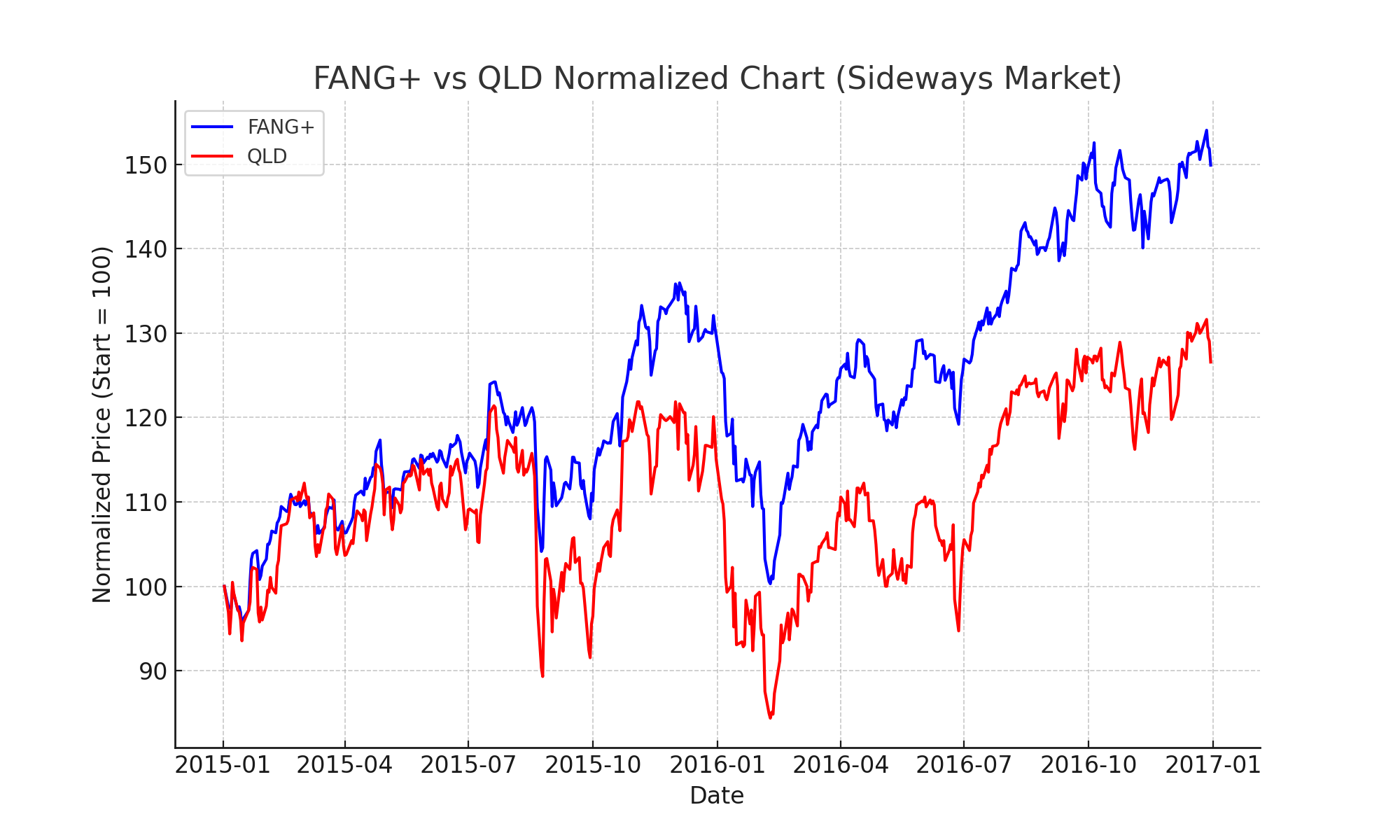

【横ばい相場】2015年1月1日〜2016年12月31日

2015年〜2016年の横ばい相場におけるFANG+とQLDのパフォーマンス比較。QLDは値動きのブレが大きく、FANG+に比べてレンジ内で劣後している様子が見て取れる

横ばいの相場では、FANG+が小幅ながらプラス圏を維持しているのに対し、QLDはボラティリティの影響でマイナスに沈む傾向が見られます。

「レンジ相場での削られやすさ」がQLDの弱点として浮き彫りになります。

| 指数 | 終値(起点=100に正規化) | トータルリターン |

|---|---|---|

| FANG+ | 149.88 | +49.9% |

| QLD | 126.56 | +26.6% |

まとめると

- 上昇相場ではQLDがFANG+を大きく上回るリターンを記録

- 下落相場ではレバレッジの逆作用により、QLDの損失が拡大

- 横ばい相場では、FANG+が比較的安定してリターンを伸ばす傾向

- FANG+は少数精鋭でありながら、相場の局面に応じて安定性も見せる

- レバナス(QLD)は相場の方向性を見極めて使わないとリスクが大きい

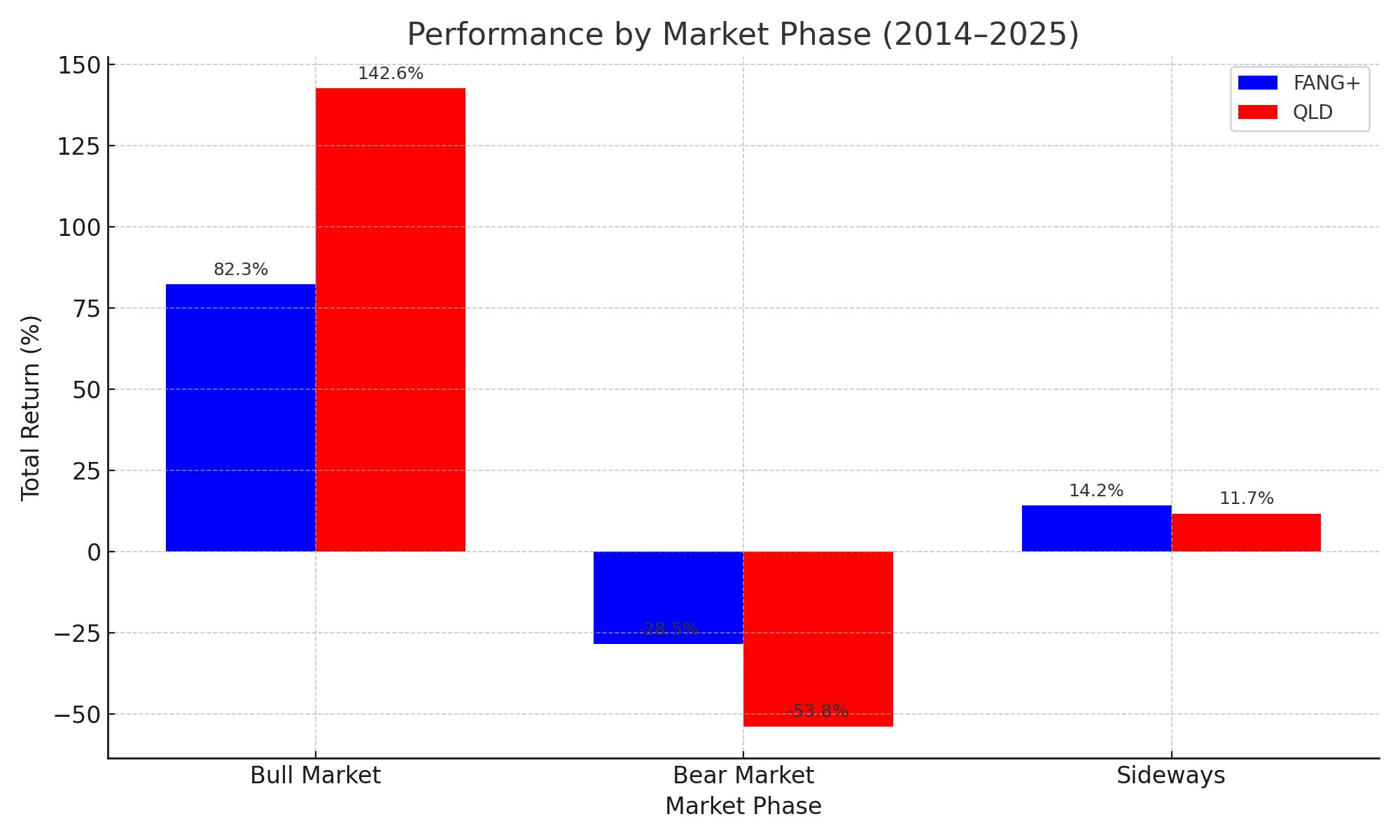

FANG+とレバナス(QLD):トータルリターン比較

2014年9月22日から2025年4月9日までのトータルリターンを相場フェーズ別にグラフ化しました。

- 青:FANG+

- 赤:QLD

FANG+とQLDの相場局面別(上昇・下落・横ばい)トータルリターン比較。QLDは上昇局面ではFANG+を上回る一方、下落局面では大きなマイナスとなっており、相場環境による差が顕著に表れている

FANG+とレバナス(QLD):年率リターンの違いにも注目

以下の表では、同じ相場区分ごとの「トータルリターン」と「年率リターン(CAGR)」を比較しています。

| 相場区分 | トータルリターン(FANG+ / QLD) | 年率リターン(FANG+ / QLD) |

|---|---|---|

| 上昇相場 | +82.3% / +142.6% | +31.2% / +59.8% |

| 下落相場 | −28.5% / −53.8% | −21.5% / −41.7% |

| 横ばい相場 | +14.2% / +11.7% | +3.2% / −4.9% |

トータルリターンと年率リターンの違いを正しく理解する

このような数値の違いは、「算出方法の違い」によるものです。

-

トータルリターン:一定期間における累積の値上がり率。スタートから終わりまで、どれだけ増減したかを直感的に把握できます。

-

年率リターン(CAGR):複利を考慮した1年あたりの平均リターン。異なる期間の投資成果を公平に比較したいときに有効です。

たとえば「+82.3%のトータルリターン」が3年続いたとすれば、年率リターンは+22.5%前後になります。このように、トータルと年率の数字は必ずしも一致しませんが、どちらも重要な指標です。

FANG+とレバナスを比較:様々な違いについて総括

この記事のポイントをまとめました。

- FANG+は10銘柄に集中する設計で、個別株に近いリターン特性を持つ

- レバナス(QLD)はNASDAQ100の2倍の動きで、指数全体の平均成長を狙う構造

- FANG+は構成銘柄の一部(NVIDIAなど)に大きく依存しており、入替の影響も大きい

- 値動きの振れ幅はQLDがFANG+の約2.2倍と圧倒的に大きい

- QLDは上昇相場における爆発力でFANG+を上回ることが多い

- 一方、下落相場ではQLDのリスクが際立ち、ドローダウンが深くなる

- 横ばい相場では、FANG+は資産維持力があり、QLDは損失を出しやすい構造

- トータルリターンだけでなく、年率リターン(CAGR)でも両者に特徴的な違いがある

- シャープレシオ比較ではFANG+の方が「リスクあたりの効率」が優れている

- 最大ドローダウンと回復速度の観点では、FANG+のほうが比較的安定している

- テスラ・NVIDIAの寄与度がFANG+に大きな影響を与えていることがシミュレーションで明らかに

- 新NISA制度に対応している点から、FANG+は非課税投資の“攻め”商品として注目を集めている

- 投資スタイルに応じて、FANG+は個別株志向、レバナスは長期インデックス志向と使い分けが可能

- それぞれの特性を理解し、自分のリスク許容度・運用期間に合った選択が重要

この記事の内容は、YouTubeチャンネル『投資クラブ』でもわかりやすく解説しています。

グラフや図を使ったビジュアル解説で、FANG+とレバナスの違いがより直感的に理解できます。

記事とあわせてご覧いただくことで、理解がさらに深まります。

▶【動画で見る】

本記事は特定の投資商品を推奨するものではなく、中立的な立場から情報提供を目的として作成されています。

掲載しているグラフ・シミュレーション・仮想シナリオは、筆者独自の条件に基づくものであり、実際のパフォーマンスを保証するものではありません。

投資には価格変動や元本割れなどのリスクが伴います。必ずご自身でリスクを理解し、自己判断のうえで投資判断を行ってください。